Chọn loại BĐS

Mua bán nhà đất bất động sản Việt Nam tháng 09/2025 giá rẻ

- Nhà ngay công viên phần mềm Quang Trung, gần Tô Ký .

- Kết cấu: Nhà mới vào ở ngay gồm trệt lửng 2PN , 2WC , PK, Bếp , rộng rãi, sân để xe máy

- Hẻm trước nhà 3m sát hẻm xe hơi , sạch sẽ, an ninh yên tĩnh .

- Phù hợp gia đình nhỏ , mua ở ổn định, mua cho thuê giữ tiền.

- Giá 4.2 tỷ thương lượng

*** Liên hệ 0976473308 Tuân xem nhà 24/7

#bannhaquan12 #tuannhathat

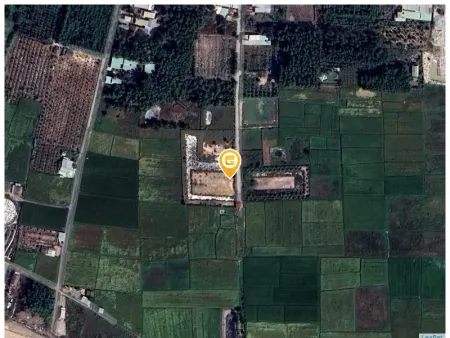

📍 Vị trí: KDC Long Hòa – Cần Đước – Long An

✅ Diện tích: 4 x 21m

💰 Giá: chỉ 1 tỷ 150 triệu (thương lượng trực tiếp chính chủ)

🚗 Cách đường nhựa 835D chỉ 200m

🌟 Ưu điểm:

🏡 Khu dân cư đông đúc – an ninh tốt

🛣️ Đường rộng, hạ tầng hoàn thiện

🏬 Gần chợ, trường học, ngân hàng, UBND

🏠 Thích hợp xây nhà phố 1 trệt 2 lầu hiện đại

💎 Cơ hội vàng sở hữu nền đất đẹp – đầu tư sinh lời – an cư lạc nghiệp!

📞 Liên hệ ngay: 0903893173 để xem đất thực tế!

#ĐấtLongHòa #BánĐấtChínhChủ #ĐấtNềnGiáRẻ #ĐầuTưSinhLời #LongAn

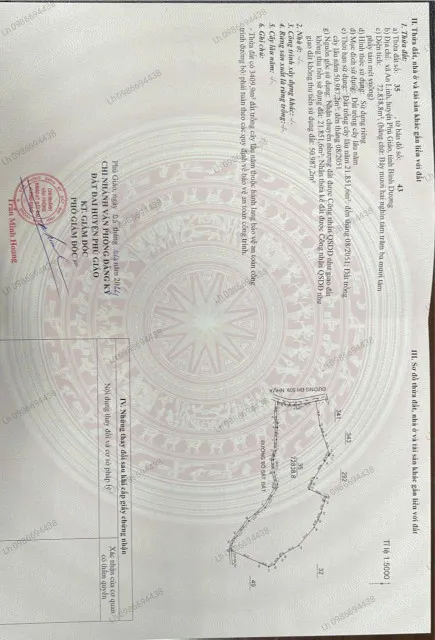

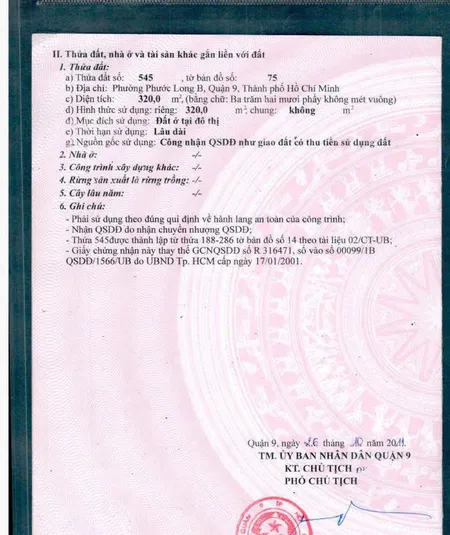

📄 Diện tích: 16 x 20m – công nhận 320m² vuông vức

🚪 Vị trí: Mặt tiền đường D3 – khu đô thị Nam Long, Phước Long B, hạ tầng hoàn chỉnh

🔑 Thích hợp xây biệt thự, villa, hoặc đầu tư giữ tiền an toàn

📜 Pháp lý: sổ hồng riêng, sang tên nhanh gọn

💸 Giá: 25 tỷ (chỉ 78 triệu/m²) – giá thanh lý cực tốt trong khu

📲 ZL 0938 699 336 Mr Chung

#đất_namlong_phuoclongB

Chủ đầu tư : Công ty TNHH Đầu tư & phát triển Bất động sản Vạn Phúc Điền

Vị trí dự án : Đồng Hòa – Phường Đồng Hòa, Q. Kiến An (Hải Phòng) Nằm trên Đại lộ Bùi Viện, kết nối nhanh với trung tâm TP và các KCN lớn (Tràng Duệ, VSIP, An Dương).

Tổng diện tích: 8,23ha ; Mật độ xây: 27%

Hình thức sở hữu: Sổ hồng, Sỡ hữu vĩnh viễn

Quy mô dự án:

🏢 12 tầng +1 tum (tầng kỹ thuật)., 519 căn hộ

Cơ cấu căn hộ điển hình (1 sàn 44 căn)

16 căn 1PN: 39–44 m².

28 căn 2PN: 52 m² và 60 m².

Căn góc 2.5PN: 62 m², mỗi tầng 02 căn

2PN có 2 loại

1 loại 2 wc (60-62m2)

1 loại 1 wc (52-52,2m2)

Tiện ích toà nhà

8 thang máy, 4 thang bộ, 2 nhà rác

Tầng 1: sảnh chờ, phòng sinh hoạt cộng đồng , nhà để xe

Tầng 2 : nhà để xe & căn hộ

Tầng 3-13 : căn hộ

Liên hệ em Bình: 0971757660 để được tư vấn nhiệt tình ạ

NHÀ ĐẸP DÂN XÂY - 2 THOÁNG, SÂN TRƯỚC SAU - HÀNG XÓM VINHOMES REVERSIDE - TIỆN ÍCH ĐẲNG CẤP BẠT NGÀN.

Ngõ thông ôtô, nhà nằm trên mặt ngách, ôtô nhỏ như i10 hoặc VF3 vào nhà.

Diện tích 103m, nhà 4 tầng xây trên diện tích 65m, để sân trước 30m, phần còn lại là sân sau.

+ Tầng 1: Khách, bếp, sân, trước sau.

+ Tầng 2,3: Tầng 2 phòng ngủ.

+ Tầng 4: phòng thờ, sân phơi.

+ Sổ đỏ đẹp, sẵn sàng giao dịch.

📍 Hẻm 99 Lê Hồng Phong, cách ngã tư chỉ 400m

🌅 Hướng Đông Nam mát mẻ

✨ Hoàn thiện 90% – Full nội thất cao cấp

👉 Kết cấu: 1 trệt 2 lầu phong cách hiện đại

• 3 phòng ngủ lớn, 3 WC

• Phòng khách, bếp rộng

• Sân trước đậu ô tô 7 chỗ

📐 DT đất: 4,5 x 15m = 67,5m² (TC 60m²)

🏗 Diện tích sàn: 180m² – GPXD cấp chính

💸 Giá: 3 tỷ 850 (thương lượng)

☎️ 0815.422.197 – Kim Phú BĐS ( GC)

📍 VỊ TRÍ ĐẮC ĐỊA:

Mặt tiền đường bê tông 5M, ô tô tới cửa 🚗

Cách QL13 chỉ 500–700M, sát KĐT Thịnh Gia & KCN Mỹ Phước 3–4

Tiện ích đầy đủ: chợ, trường mầm non (100m), trạm y tế, KDL Đại Nam (4–5km)

✨ THÔNG TIN NHÀ:

Diện tích: 5x22M – FULL THỔ CƯ – SỔ RIÊNG

Hướng Đông thoáng mát 🌿

Kết cấu: 1 trệt – 2PN – 1WC – phòng khách – bếp – sân trước 5.5M – sân sau/thoát hiểm 1M

Nhà mới 100%, GPXD rõ ràng

💰 GIÁ BÁN: 1 TỶ 720 TRIỆU

👉 CHỈ CẦN VỐN 400–500 TRIỆU NHẬN NHÀ NGAY

👉 NGÂN HÀNG HỖ TRỢ 1 – 1.2 TỶ, LÃI SUẤT 5.5–6.5%/NĂM

📞 LIÊN HỆ: ANH MINH – 0977 435 458

Mô tả:

+ Vị trí đẹp của của siêu đẹp, ngay sát mặt phố, trước nhà ô tô tránh nhau thoải mái, vào nhà.

Mặt ngõ 83 ô tô bàn cờ thông ra Lưu Quang Vũ, sát trường Archimedes, cuối ngõ là bãi gửi ô tô, khu vực cao ráo nói không với ngập úng.

Xung quanh an ninh, dân trí, trung tâm tiện ích ngập tràn, an sinh đỉnh.

+ Nhà 6 tầng cao ráo, thoáng mát, ban công nên thơ, chắc chắn, kiên cố, thiết kế hợp lý, hiện đại, đẹp mới, lung linh, ở luôn, cầu thang giữa tầng 2 phòng. Cụ thể:

- Tầng 1: Gara ô tô xe máy, khách thích làm văn phòng kinh doanh, wc.

- Tầng 2: Phòng khách, phòng bếp.

- Tầng 3,4: Mỗi tầng 2 phòng ngủ, wc.

- Tầng 5: Phòng thờ, không gian chờ wc hoặc giặt, sân phơi.

- Tầng 6: 2 sân phơi thoáng rộng.

+ Pháp lý sạch, sổ đỏ đầy đủ, nét căng.

+ Quá hiếm cho khu vip, đẹp mới ở luôn, kinh doanh, ô tô tránh, vào nhà.

👉 Tiện ích đầy đủ trong bán kính 1km: chợ, trường học (TH An Ninh Văn Hóa 3, THCS…), dân cư đông đúc, an ninh tốt.

📐 Diện tích: 5m x 27m

🏠 Thổ cư: 60m²

🧭 Hướng: Bắc

✅ Đường ô tô né nhau thoải mái

✅ Dân cư xây kín, ở ổn định

✅ Thích hợp xây nhà ở lâu dài hoặc đầu tư sinh lời

💰 Giá bán: 1 tỷ 970 triệu

https://maps.app.goo.gl/dwS5mbuVHGS6C7KK7?g_st=ipc

☎️ Liên hệ

📍 Vị trí đắc địa:

-Cách trường Cấp 3 Cổ Loa chỉ vài bước chân

-Gần dự án Vin Cổ Loa, khu triển lãm Nỏ Thần, khu vui chơi, công viên lớn

- Ngay cạnh đường bìa làng rộng 17m, chuẩn bị xây dựng trường Cấp 1 & 2 Vinschool

-Chỉ 2km đến nút giao cầu Tứ Liên – Trung tâm mới phía Bắc Hà Nội

🚗 Đường rộng, ô tô tránh nhau thoải mái:

– Ngõ trước nhà hơn 3m, chỉ 30m ra trục chính

💸 Giá chỉ từ 1xx triệu/m² – Quá rẻ cho một bất động sản ở trung tâm phát triển mới!

📞 Liên hệ ngay: EM TRƯỞNG

🔥 Đừng bỏ lỡ cơ hội đầu tư sinh lời bền vững – vị trí kim cương đang chờ chủ nhân xứng tầm!

• Kết cấu: 1 trệt, 3 lầu, sân thượng

• Trang bị: Thang máy 450kg

• Công năng: 18 phòng ngủ rộng, 19 WC, sân phơi, bếp, phòng khách

• Vị trí: Mặt tiền thông thoáng, thuận tiện kinh doanh, cho thuê, gần chợ, trường học, khu dân cư đông đúc

LH: 0934 159 739 Thắng .

Diện Tích 442m² 11×40m²

Kết cấu: 1 trệt, 3 lầu, sân thượng – 18 phòng ngủ rộng + 19 WC, đầy đủ bếp, phòng khách, sân phơi.

Thang máy tải trọng 450kg, chủ tự xây kiên cố, cực tâm huyết.

Mặt tiền đường 12m, vị trí đẹp, gần chợ – trường học – khu dân cư đông.

Khai thác căn hộ dịch vụ, cho thuê dòng tiền ổn định.

Sổ hồng riêng, pháp lý chuẩn, giao dịch ngay.

Chủ thiện chí, hỗ trợ tối đa cho khách mua.

Giá bán: 29.5 tỷ thương lượng

Liên hệ: 086 859 6068 Xem nhà

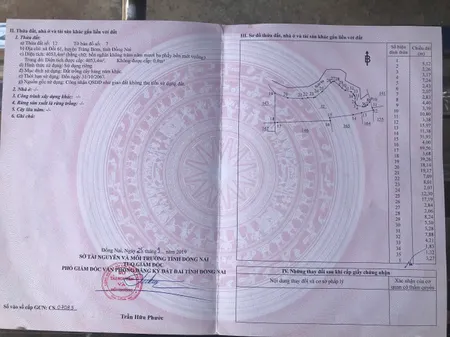

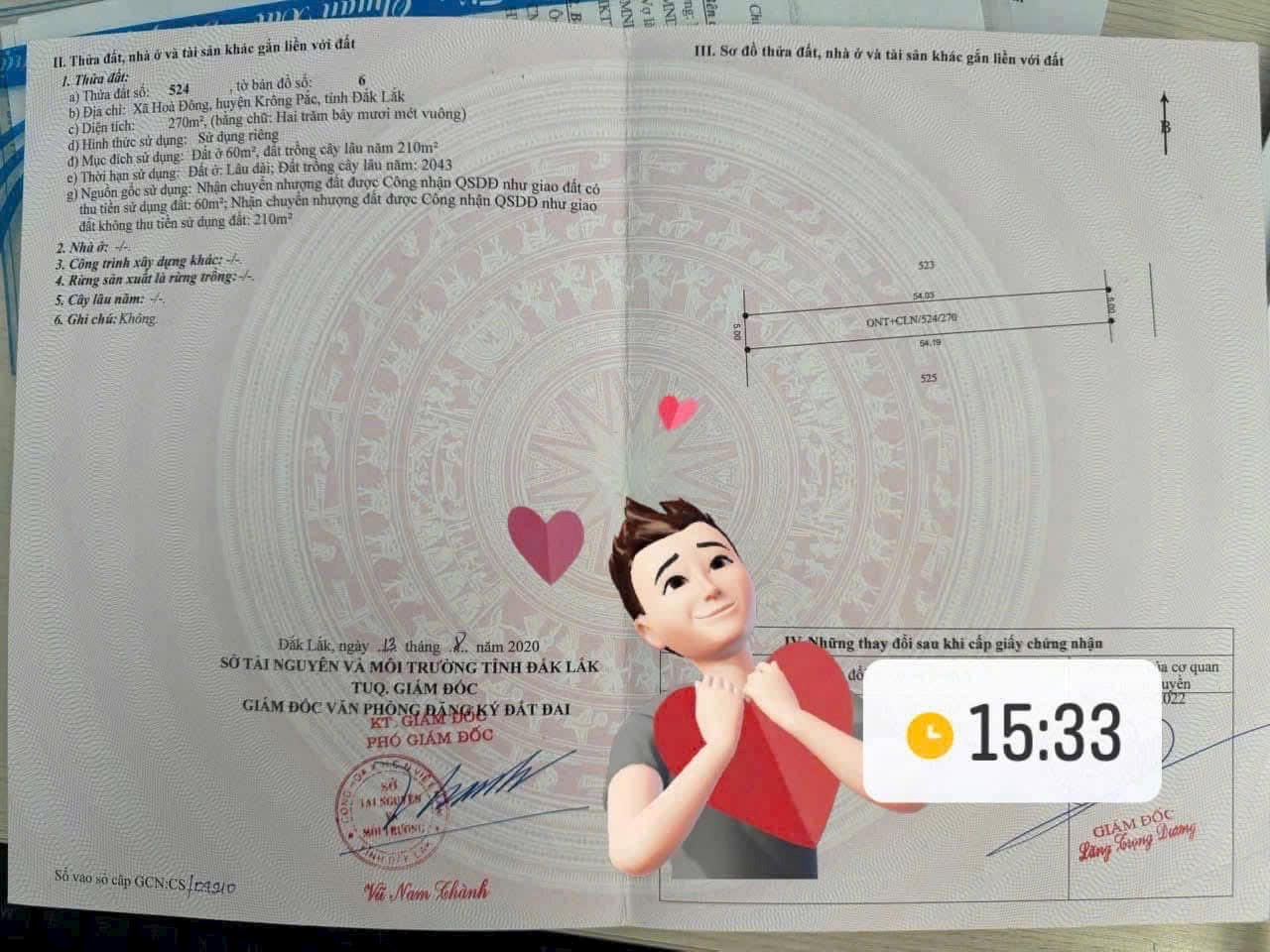

⚡️Khu vực : Lộc Thọ

⚡️Số tờ : 10 Số thửa : 204

📌 HIẾM CÓ 3 mặt thoáng, góc 2 con đường ôtô cách Vincom, quảng trường Nha Trang chỉ 300m, xung quanh toàn khách sạn

⚡Diện tích : 42,7m2 sử dụng thêm 16m2 diện tích ngoài sổ

⚡Hướng : Đông và Nam

⚡Thiết kế: 4 phòng ngủ, 3 wc, 1 phòng khách, bếp, phòng thờ, tặng thêm 16m2 xử dụng ngoài sổ

⚡Đường rộng: ô tô 4m7 và 3m

⚡Tiện ích bán kính 500m: VinCom, chợ xóm mới, quảng trường 2/4, khu toàn khách sạn cao tầng….

⚡Giá bán: 7 tỷ (có thương lượng)

⚡Thuế phí: 2 bên

☎️0916669405

⚡️Khu Vực: Vĩnh Hải, Nha Trang

⚡️Thửa: 134 tờ 49

⚡️Địa Chỉ: 55/4 Đặng Lộ

SIÊU HOT! CĂN NHÀ 2 MẶT TIỀN CỰC ĐẸP, CÁCH BIỂN NHA TRANG CHỈ 1KM! 🌊

❌ Giá 4 Tỷ

🏡 Thông tin chi tiết:

• Diện tích: 98m², thiết kế rộng rãi, tối ưu không gian sống.

• Phòng: 3 ngủ, 2 WC – đảm bảo sự tiện nghi cho gia đình.

• Vị trí đắc địa:

- Cách biển Nha Trang chỉ 1km – tận hưởng không khí biển mỗi ngày.

- Cách chợ Vĩnh Hải chỉ 500m – thuận tiện mua sắm, sinh hoạt.

• Khu vực dân cư đông đúc, an ninh tốt, tiện ích xung quanh đầy đủ.

• Đặc biệt: 2 mặt tiền đường ô tô, cực

• Sổ đỏ , pháp lý rõ ràng, giao dịch nhanh chóng.

Thuế phí: Hai Bên

☎️0916669405

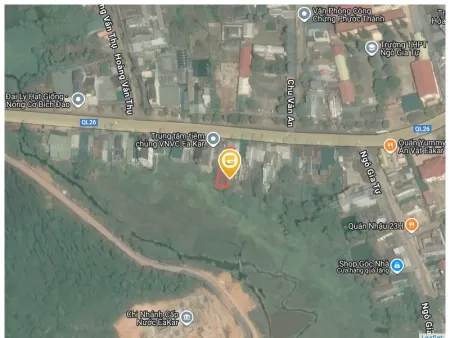

- Giá rẻ: 385 triệu, bao sang tên (sổ hồng riêng, không phát sinh thêm chi phí khác)

- Diện tích: 940m² đất thổ cư xây dựng tự do.

- Đất đối diện Khu Công Nghiệp, nhà máy lớn đang hoạt động, công nhân làm việc đông

- Xung quanh dân cư ở hiện hữu gần đó có chợ, trường học, UBND, ngân hàng đầy đủ tiện ích nên có thể mở quán kinh doanh mua bán được liền

=> Mua về có thể kinh doanh buôn bán hoặc xây nhà trọ, mở xưởng cho thuê, làm nhà vườn nghỉ dưỡng.

LH xem sổ, đất: O931.783.2O9_C. Huyền (Chính chủ) không tiếp môi giới.

🏡 BÁN NHÀ 2 TẦNG - KHU TÁI ĐỊNH CƯ HÒN RỚ 1, 44 Đào Duy Anh

👉 Diện tích 90m (ngang 6m)

👉 Đường rộng, lộ giới 10m, thông với trục đường chính.

- Sổ hồng thổ cư.

- Hướng chính Tây, nhà xây rất kiên cố. Có 02 phòng ngủ, 2wc, phòng thờ.

- Khu dân cư đông đúc, gần biển.

💰 Giá bán chỉ: 4 tỷ 500tr (thương lượng)

⚡Thuế phí: bên nào bên nấy lo

☎️0905718757

🎁 Chiết khấu thanh toán 15% + Ưu đãi booking sớm 2%.

💰 Chiết khấu lên đến 1,6 tỷ/căn khi nhận bàn giao thô.

🔥 Chỉ cần 5% ký HĐMB & thanh toán 15% tới lúc nhận nhà.

VỊ TRÍ PHONG THỦY - QUÝ HIẾM

🌊 Nằm tựa lưng núi Cô Tiên - mặt hướng biển Bãi Tiên Nha Trang.

🌊 Chỉ vài bước chạm tới 3 bãi tắm riêng dự án & công viên San Hô.

🌊 Nằm trong khu vực bảo tồn cảnh quan thiên nhiên Bắc Nha Trang.

VILLA 5* COMPOUND KHÉP KÍN ĐẦU TIÊN & DUY NHẤT TẠI NHA TRANG

🌳 Villa thiết kế kiến trúc độc bản, 2 mặt tiền trước - sau, hồ bơi riêng từng căn.

🌳 Concept Xanh “Nhà Biết Thở” với hơn 2 triệu cây xanh & 13.000m2 mặt nước.

🌳 Khu villa an ninh khép kín với chất lượng không khí, nhiệt độ tốt nhất Việt Nam.

BẤT ĐỘNG SẢN VĂN HOÁ - XANH

🍃 Bàn giao full nội thất Home Living, thiết kế phong cách rừng nhiệt đới.

🍃 Tiện ích 3 clubhouse, wellness, spa chăm sóc sức khỏe cho 293 villa.

🍃 Bể bơi vô cực, sân thể thao, quảng trường Trống Đồng, nhà hát Đó...

GIÁ TRỊ ĐẦU TƯ QUỐC TẾ

💎 Vận hành quản lý bởi thương hiệu quốc tế Ascott.

💎 Đồng phát triển bởi Masterise Homes danh tiếng.

💎 Tiềm năng khai thác cho thuê từ 8 - 10 triệu/đêm.

LA TIÊN VILLA - ĐẤT TIÊN VỊNH NGỌC

📍 Bãi Tiên, Phạm Văn Đồng, Nha Trang.

👉 Đăng ký nhận báo giá chi tiết.

_View thung lũng vĩnh viễn, săn mây tận giường

_Có gác tối ngắm sao trời

_Có sân trước uống trà

_Có vườn sau trồng rau sạch

_Hẻm xe hơi nhỏ

👉 Nhà 1 trệt 1 lầu, thiết kế hiện đại

👉 3 phòng ngủ – Full nội thất

💰 Giá bán: 2 tỷ 680 triệu

📞 LH: 0815.422.197 – Kim Phú BĐS

Giá hạ còn 79 tỷ, có thương lượng.

Liên hệ Chị Nga: 0906781963.

🌼 NHÀ TƯƠNG BÌNH HIỆP – GIÁ CHỦ CHỐT 2 TỶ 250 🌼

📍 Cách Hồ Văn Cống chỉ 50m – vị trí đẹp

📐 DT 5×30m, đường xe tải vào

🚘 Có sân ô tô, sân sau rộng rãi

🏡 Nhà 1 trệt 2PN, tiện ở liền

📞 LH: 0815.422.198 – Kim Phú BĐS

🌏Còn 1 lô duy nhất S107,4m

💒Địa Chỉ : Đan Tảo, Tân Minh, Sóc Sơn

❤Giá quá rẻ cho các nhà đầu tư F1.

🚌Đường bê tông trục chính làng 6m 2 ô tô tránh.

🌈 Cách đường QL131 chỉ 500m, 500m ra dự án trường đua ngựa Sóc Sơn. 2km ra trung tâm huyện Sóc Sơn.

👌Em cam kết mang tới khách hàng những lô đất giá rẻ nhất thị trường , sáng cửa đầu tư .

👉 lh e 0358357986

Bán nhà Mặt tiền Đô Đốc Lộc P. Tân Quý Q. Tân Phú, kế bên nhà thờ, trường học, chợ…

Diện tích: 2,3x7

Kết cấu trệt lầu sổ hồng riêng hoàn công đủ.

Giá 2ty6

Lh 0977388511 zalo

📐 DT: 9 x 47m = 422m², thổ cư 100m²

---------- GC -----GC -------------------

🏠 Có sẵn nhà, hoàn thiện thêm là ở hoặc cho thuê

📍 Gần ngã 3 Rạch Bắp, đối diện KCN

🏗 Nền móng xây 6–8 lầu, đất vuông vức, bằng phẳng

💰 Giá: 6 tỷ (TL nhẹ)

☎️ 0815.422.197 – Kim Phú BĐS 😅👍😅👍😅👍

Ấp 1, Bình Đức, Tây Ninh(Bến Lức, Long An)

👉👉 DT: 11m x 68m hướng Đông Bắc

600m² đất vườn + 150m² thổ cư(chủ hỗ trợ xin, khách đóng thuế khoảng 80tr)

🏡🏡 Dân cư đông, điện nước đầy đủ. Xung quanh nhiều nhà vườn, biệt thự vườn. Đất đang trồng ổi, thu hoạch được ngay

🚘🚘 Đường đá xanh hơi ngay đất, cách DT816 300m. Cách địa phận Bình Chánh 15km

💰💰 Giá: 1,3tỷ thương lượng

📲📲 Đạt 0971 88 79 07 để mua đất 🌹🌹

✅ Đường nhựa hiện hữu 16m - quy hoạch 32m

✅ Diện Tích: 5x45m thổ cư sẵn 100m2

✅ Là Trục đường kết nối Ql14 Chơn Thành về Bình Dương nay HCM ))

✅ Gần Ngay KDT Becamex và KCN Becamex

✅ Kế bên khu thương mại dịch vụ khu vực và hồ sinh thái kèm đảo Ngọc Minh Thành

✅ Nằm lỏi Trung tâm của trung chuyển của 2 đường cao tốc trọng điểm khu vực Đông Nam bộ

💰 Giá rẻ bất giờ : cắt lổ hơn 50% chỉ 720tr

📞 Liên hệ : 0948.79.92.97

DT: 5 x 28m 👉 Nền sẵn, hướng Tây Bắc

💰💰 Giá: 520tr bớt giấy tờ

Đường bê tông 3.5m xe 🚗 7chỗ vi vu. Giáp ranh Nhựt Chánh. Đường thông tứ tung . Liền kề 2 khu công nghiệp (Nhựt Chánh - An Nhựt Tân). Sát bên KDC An Lái

📲📲 Đạt 0971 88 79 07 để xem đất

- Đất sạch, nền cao. Dân cư đông đúc

- Đường xe tải ngay đất

- Bán kính 1km chợ, uỷ ban, trường học

Cách vành đai 4 300m. Phù hợp đầu tư, định cư,...

📲📲 Đạt 0971 88 79 07

tại ấp 1, Nhựt Chánh, Bến Lức, Long An

👉👉 DT trên sổ: 97m² - DTSD: 126m² Hướng Nam

💰💰Giá: 450tr chốt

Khắp ấp 1 không còn lô thứ 2 như vậy

Đất sạch, nền sẵn, rào sẵn, xung quanh không mồ mả

Hàng xóm đông vui san sát, siêu thân thiện.

🚘🚘 Đường ba gát cách ô tô 100m

Cách chợ - UBND - trường học các cấp chỉ 1km.

Rất phù hợp cho quý anh chị ra riêng - định cư - đầu tư

Giới thiệu

Việc mua bán nhà đất, đầu tư vào bất động sản là một quyết định lớn trong cuộc sống của mỗi người. Đây là lĩnh vực mang tính chất dài hạn và góp phần quan trọng trong việc xây dựng tài sản và bảo vệ giá trị của chúng ta. Tuy nhiên, để tiến vào thị trường bất động sản, chúng ta cần có kiến thức và thông tin đầy đủ để đạt được thành công. Trong bài viết này, chúng ta sẽ cùng tìm hiểu về thị trường bất động sản và những điều cần biết trước khi tham gia vào cuộc chơi này.

Thị trường bất động sản hiện nay

Thị trường bất động sản hiện nay tồn tại ở mọi quốc gia trên thế giới và có sự đa dạng về loại hình và giá trị. Trong mỗi quốc gia, thị trường này được quy định bởi các luật pháp và chính sách nhà nước, tạo nên sự điều tiết và bảo vệ cho các bên tham gia.

Trong Việt Nam, thị trường bất động sản có sự phát triển mạnh mẽ trong những năm gần đây. Sự gia tăng dân số và nhu cầu về nhà ở đã đẩy giá trị bất động sản tăng cao. Đặc biệt, một số thành phố lớn như Hà Nội và TP.HCM đang chứng kiến sự bùng nổ về bất động sản, thu hút nhiều nhà đầu tư và người mua. Tuy nhiên, việc tham gia vào thị trường này và đạt được thành công không hề dễ dàng.

Những điều cần biết trước khi mua bán nhà đất

1. Tìm hiểu về thị trường bất động sản

Trước khi đầu tư vào bất động sản, chúng ta cần tìm hiểu kỹ về thị trường hiện tại và sự phát triển trong tương lai. Hiểu được xu hướng và tiềm năng của thị trường sẽ giúp chúng ta đưa ra quyết định đúng đắn và tối ưu hóa lợi nhuận.

2. Định vị mục tiêu đầu tư

Mục tiêu đầu tư của mỗi người có thể khác nhau, có thể là an cư lâu dài, cho thuê, hay đầu tư bất động sản để sinh lời. Để đạt được mục tiêu đầu tư, chúng ta cần xác định rõ mục tiêu và tìm hiểu thị trường phù hợp với mục tiêu đó.

3. Phân tích và đánh giá bất động sản

Trước khi mua bất động sản, chúng ta cần phân tích và đánh giá kỹ càng về giá trị của nó. Thông qua việc tìm hiểu về diện tích, vị trí, cơ sở hạ tầng, tiềm năng phát triển và các yếu tố khác, chúng ta sẽ có thông tin đầy đủ để quyết định xem có nên mua hay không.

4. Tìm hiểu về pháp lý và thủ tục

Mua bán nhà đất cũng liên quan đến các quy định pháp lý và thủ tục. Chúng ta cần tìm hiểu về quy trình mua bán, các loại giấy tờ cần thiết, và các thủ tục pháp lý để đảm bảo quyền lợi của mình.

5. Tìm kiếm và so sánh các giao dịch

Trước khi quyết định mua bất động sản, chúng ta nên tìm kiếm và so sánh các giao dịch khác nhau trên thị trường. Việc này giúp chúng ta có cái nhìn tổng quan về giá cả, chất lượng và cơ hội đầu tư.

Kết luận

Việc mua bán nhà đất, đầu tư vào bất động sản là một quá trình đòi hỏi kiến thức và kỹ năng. Trong bài viết này, chúng ta đã tìm hiểu về thị trường bất động sản và những điều cần biết trước khi tham gia vào nó. Sự hiểu biết và phân tích chi tiết về thị trường, mục tiêu đầu tư, pháp lý và thủ tục sẽ giúp chúng ta đạt được thành công và tiếp cận các cơ hội đầu tư tốt nhất trong lĩnh vực này.

Tra cứu Mua bán nhà đất bất động sản Việt Nam tháng 09/2025 giá rẻ

Mua bán ký gửi nhà đất bất động sản hãy truy cập website guland.vn hoặc truy cập https://guland.vn/mua-ban-officetel-huyen-nha-be-tp-ho-chi-minh. Bạn có thể tải app Guland trên Android và Ios để tìm kiếm nhà đất hoặc đăng bán nhà đất nhanh chóng

Hỏi đáp về chủ đề

1. Lợi ích của việc mua bất động sản so với thuê nhà là gì?

Mua bất động sản mang lại nhiều lợi ích so với thuê nhà. Đầu tiên, mua nhà giúp xây dựng tài sản lâu dài. Thay vì trả tiền thuê hàng tháng cho chủ nhà, bạn có thể tích luỹ giá trị tài sản qua thời gian.

Thứ hai, khi bạn sở hữu một căn nhà, bạn có quyền tự do sửa đổi nó theo ý thích cá nhân. Bạn có thể tuỳ chỉnh không gian sống và phong cách riêng của bạn mà không cần phải xin phép chủ nhà, như bạn phải làm khi thuê nhà.

Thứ ba, mua nhà cũng mang lại lợi thế tài chính. Bạn có thể sử dụng nhà của mình làm tài sản thế chấp để vay vốn cho các mục đích khác như mua xe hơi, du lịch hay đầu tư thêm vào kinh doanh.

Cuối cùng, lợi ích về an ninh tài chính cũng là một lợi thế quan trọng. Khi bạn sở hữu nhà riêng, bạn không cần lo lắng về việc chủ nhà tăng giá thuê hoặc chấm dứt hợp đồng thuê đột ngột. Bạn và gia đình có thể yên tâm ổn định và có sự ổn định tài chính trong tương lai.

2. Làm thế nào để tìm hiểu về giá nhà đất trong khu vực mình quan tâm?

Để tìm hiểu về giá nhà đất trong khu vực mình quan tâm, bạn có thể thực hiện các bước sau:

-

Nắm rõ nhu cầu của bạn: Xác định diện tích, vị trí và các tiện ích mà bạn muốn trong một ngôi nhà. Điều này sẽ giúp bạn hạn chế tìm kiếm trong một phạm vi nhất định.

-

Tra cứu thông tin trực tuyến: Sử dụng các trang web bất động sản như Batdongsan.com.vn hoặc Diaoconline.vn để tìm kiếm thông tin về giá nhà đất trong khu vực bạn quan tâm. Bạn cũng có thể tìm hiểu các dự án mới và giá cả hiện tại.

-

Liên hệ với môi giới bất động sản: Hỏi ý kiến từ một số môi giới địa phương, người có kiến thức chuyên sâu về thị trường bất động sản trong khu vực của bạn. Họ sẽ cung cấp thông tin chi tiết về giá cả và xu hướng thị trường.

-

Tham gia các diễn đàn và nhóm mạng xã hội: Các diễn đàn và nhóm mạng xã hội cũng có thể cung cấp thông tin và ý kiến từ những người đã mua hoặc bán nhà trong khu vực bạn quan tâm. Họ có thể chia sẻ kinh nghiệm của họ và giúp bạn có cái nhìn tổng quan về giá cả.

-

Tìm hiểu về các yếu tố cảnh quan xung quanh: Dừng ngoài dự án hoặc khu vực mà bạn quan tâm và quan sát các yếu tố cảnh quan xung quanh như giao thông, tiện ích công cộng, hệ thống giáo dục và dịch vụ y tế. Các yếu tố này có thể ảnh hưởng đến giá nhà đất trong khu vực.

3. Có nên mua nhà từ chủ đầu tư dự án hay từ người mua trực tiếp?

Việc mua nhà từ chủ đầu tư dự án hay từ người mua trực tiếp có những lợi và hạn chế riêng.

Khi mua từ chủ đầu tư dự án, bạn sẽ có sự tin tưởng hơn với chất lượng và tiến độ xây dựng của căn nhà. Chủ đầu tư thường có uy tín và đảm bảo chất lượng công trình. Bạn cũng có cơ hội được sắp xếp vay vốn và trả góp dễ dàng hơn thông qua các gói hỗ trợ tài chính mà chủ đầu tư có thể cung cấp.

Tuy nhiên, mua từ chủ đầu tư dự án cũng có giới hạn về lựa chọn vị trí và thiết kế. Bạn chỉ được chọn từ những căn nhà có sẵn trong dự án và sự tuỳ chỉnh không đáng kể. Đồng thời, giá nhà từ chủ đầu tư thường có phần chênh lệch so với giá từ người mua trực tiếp do một số yếu tố phí và tiện ích được tính thêm.

Mua từ người mua trực tiếp cho phép bạn có nhiều sự đa dạng hơn về lựa chọn nhà và địa điểm. Bạn có thể tìm kiếm những căn nhà đã sử dụng hoặc những dự án nhỏ hơn mà chủ nhà muốn bán. Bạn cũng có thể đàm phán giá và điều kiện thanh toán trực tiếp với người bán.

Tuy nhiên, khi mua từ người mua trực tiếp, bạn cần có kiến thức về thủ tục pháp lý và khả năng đánh giá giá nhà để tránh mua phải những căn nhà có vấn đề. Bạn cũng phải tự xác minh về chất lượng công trình và tìm hiểu về quyền hạn sử dụng đất, xây dựng và cấp phép.

4. Các yếu tố cần xem xét khi chọn một khu vực đầu tư bất động sản?

Khi chọn một khu vực đầu tư bất động sản, có một số yếu tố quan trọng cần xem xét:

-

Vị trí: Xác định khu vực có vị trí thuận lợi, gần các tiện ích cơ bản như trường học, bệnh viện, công viên và trung tâm thương mại. Kết nối giao thông và tiện ích công cộng là yếu tố quan trọng ảnh hưởng đến giá trị tài sản trong tương lai.

-

Tính thanh khoản: Đánh giá khả năng bán lại nhanh chóng của bất động sản trong khu vực. Một khu vực với tính thanh khoản cao sẽ giúp bạn bán hoặc cho thuê căn nhà nhanh chóng trong trường hợp cần thiết.

-

Tiềm năng phát triển: Nghiên cứu về các dự án hạ tầng hoặc kế hoạch phát triển dự kiến trong khu vực. Việc có các ưu đãi và cải tiến hạ tầng tương lai có thể là dấu hiệu của tiềm năng tăng giá trong tương lai.

-

Môi trường an ninh: Quan tâm đến môi trường an ninh và an toàn của khu vực. Nếu khu vực có mức độ tội phạm thấp và cơ sở hạ tầng an ninh tốt, giá trị và yên tâm về tài sản sẽ được đảm bảo.

-

Trạng thái tài chính: Nghiên cứu về tình hình kinh tế và phát triển của khu vực để đánh giá khả năng tăng giá và thu nhập từ bất động sản. Một khu vực có tài sản và thu nhập gia tăng thường có tiềm năng tốt hơn.

-

Quy hoạch đô thị: Kiểm tra các quy hoạch đô thị trong khu vực để đảm bảo các quy định xây dựng phù hợp và không gây khó khăn cho việc sử dụng và bán nhà trong tương lai.

-

Khả năng tăng giá: Nghiên cứu các yếu tố về nguồn cung và cầu trong khu vực để dự đoán tiềm năng tăng giá của bất động sản trong tương lai. Việc chọn khu vực có khả năng tăng giá cao sẽ giúp bạn có lợi nhuận cao hơn sau một thời gian sở hữu.

5. Cần lưu ý gì khi ký hợp đồng mua bán nhà đất?

Khi ký hợp đồng mua bán nhà đất, bạn cần lưu ý các yếu tố sau để đảm bảo quyền lợi của mình:

-

Xác định rõ các điều kiện thuận lợi mà bạn muốn đạt được trong hợp đồng, bao gồm giá, phạm vi và điều kiện thanh toán, thời gian chuyển nhượng, các điều kiện đặc biệt xung quanh việc sửa chữa hoặc thay đổi căn nhà trước khi mua.

-

Yêu cầu xem mọi giấy tờ và chứng từ liên quan đến bất động sản để xác định tính pháp lý và chủ quyền.

-

Đảm bảo rằng tất cả các thông tin liên quan đến bất động sản, bao gồm cả các nghĩa vụ tài chính hiện tại và tương lai, được ghi chính xác và rõ ràng trong hợp đồng.

-

Điều khoản về bảo hành và kiểm tra trước khi mua nhà để đảm bảo tính trạng và chất lượng của căn nhà được xác định trước khi mua.

-

Xác định trách nhiệm pháp lý trong trường hợp không tuân thủ hợp đồng hoặc vi phạm quyền và nghĩa vụ liên quan đến bất động sản.

-

Kiểm tra các điều khoản về việc chuyển nhượng và đăng ký tài sản để chắc chắn rằng các thủ tục pháp lý đã được tuân theo và bất động sản sẽ được chuyển nhượng một cách hợp pháp.

-

Luôn nêu rõ văn bản trong hợp đồng mua bán. Nếu có bất kỳ điều khoản nào sẽ được áp dụng sau bên ngoài hợp đồng, đảm bảo rằng các điều khoản này cũng được ghi chép theo văn bản hoặc thỏa thuận bằng những tài liệu pháp lý.

6. Nên dùng nguồn tài chính nào để mua nhà đất?

Việc chọn nguồn tài chính để mua nhà đất phụ thuộc vào tình hình tài chính cá nhân, mục đích sử dụng và nhu cầu của bạn. Dưới đây là một số lựa chọn phổ biến:

-

Tiền mặt: Nếu bạn có đủ tiền để mua nhà đất mà không cần vay và không gặp khó khăn về tài chính, việc sử dụng tiền mặt có thể là lựa chọn tốt. Điều này giúp bạn tiết kiệm chi phí lãi suất và không bị ràng buộc bởi các hạn chế và điều kiện vay vốn.

-

Vay mượn ngân hàng: Nếu bạn không có đủ tiền mặt để mua nhà đất, vay mượn từ ngân hàng hoặc các tổ chức tài chính là một lựa chọn thông thường. Trước khi vay vốn, hãy nghiên cứu và so sánh các điều kiện, lãi suất và khoản vay mà bạn có thể có.

-

Vay mượn từ người thân: Một số người chọn vay mượn từ người thân như gia đình hoặc bạn bè để mua nhà đất. Điều này có thể giảm chi phí lãi suất và giảm các yêu cầu đặt ra bởi những tổ chức tài chính chuyên nghiệp.

-

Sử dụng chính sách bảo hiểm nhân thọ hoặc tiếp tục bảo lãnh: Nếu bạn có một chính sách bảo hiểm nhân thọ với giá trị đáng kể hoặc đang nhận các lợi ích bảo lãnh từ công ty, bạn có thể sử dụng nguồn tài chính này để mua nhà đất.

-

Đầu tư từ nguồn tài chính khác: Nếu bạn không muốn sử dụng tiền mặt hoặc vay vốn từ ngân hàng, bạn có thể xem xét đầu tư từ các nguồn tài chính khác như cổ phiếu, quỹ đầu tư hoặc tài sản động.

Nên tham khảo ý kiến chuyên gia tài chính hoặc ngân hàng để tìm hiểu thêm về các lựa chọn tài chính phù hợp với tình hình cá nhân của bạn.

7. Nên mua nhà mới hay nhà cũ?

Việc mua nhà mới hay nhà cũ phụ thuộc vào nhu cầu, tiêu chí và điều kiện của mỗi người. Dưới đây là một số lợi và hạn chế của cả hai lựa chọn:

Mua nhà mới:

- Lợi thế chất lượng: Những ngôi nhà mới thường được xây dựng với các công nghệ và vật liệu mới nhất nên có chất lượng tốt hơn và ít vấn đề về sửa chữa trong giai đoạn ban đầu.

- Thiết kế hiện đại: Bạn có thể lựa chọn các thiết kế và tiện nghi hiện đại để phù hợp với nhu cầu riêng của bạn. Bạn không cần phải sửa chữa hoặc nâng cấp nhiều sau khi mua.

- Bảo hành và dịch vụ: Chủ đầu tư thường cung cấp các chế độ bảo hành và dịch vụ hỗ trợ sau bán hàng, giúp bạn giải quyết các vấn đề nhanh chóng và dễ dàng.

- Tiết kiệm năng lượng: Các ngôi nhà mới thường được thiết kế với công nghệ tiết kiệm năng lượng và thông minh, giúp bạn tiết kiệm chi phí điện năng hàng tháng.

Mua nhà cũ:

- Tính cảnh quan và lịch sử: Những ngôi nhà cũ thường có sự cảnh quan và lịch sử riêng, mang lại một cái nhìn và trải nghiệm khác biệt so với các ngôi nhà mới.

- Giá cả và thương lượng: Nhà cũ thường có giá thấp hơn so với nhà mới, và bạn có thể có cơ hội thương lượng giá và điều kiện mua nhà.

- Đất và vị trí: Bạn có thể tìm thấy những ngôi nhà cũ có diện tích lớn và vị trí đẹp hơn so với những ngôi nhà mới trong cùng tầm giá.

- Khả năng tuỳ chỉnh: Mua nhà cũ cho phép bạn tuỳ chỉnh và cải thiện ngôi nhà theo ý thích cá nhân sau khi mua, tạo nên phong cách riêng của bạn.

Khi quyết định mua nhà mới hay nhà cũ, hãy xác định rõ nhu cầu và ưu tiên của bạn và tham khảo ý kiến từ các chuyên gia bất động sản.

8. Có nên mua nhà đất trong thời điểm kinh tế khó khăn?

Việc mua nhà đất trong một thời điểm kinh tế khó khăn phụ thuộc vào tình hình tài chính cá nhân và thông tin về thị trường bất động sản. Dưới đây là một số yếu tố cần xem xét:

-

Khả năng tài chính: Bạn cần đảm bảo rằng bạn có khả năng tài chính để mua nhà đất và trả nợ hàng tháng, bất kể tình hình kinh tế tổng quát. Điều này đòi hỏi bạn phải xác định được tầm nhìn tài chính và các nguồn thu nhập trong tương lai.

-

Giảm giá từ nguồn cung: Trong một thời điểm kinh tế khó khăn, giá nhà đất có thể giảm do số lượng người mua giảm. Điều này có thể mang lại cơ hội để mua nhà đất với giá tốt hơn hoặc thương lượng giá.

-

Phân tích thị trường: Nghiên cứu về thị trường bất động sản và dự đoán về giá cả và xu hướng trong tương lai để đảm bảo rằng bạn đang mua trong một giai đoạn giá thấp và có triển vọng tăng giá trong tương lai.

-

Lãi suất vay: Trong một thời điểm kinh tế khó khăn, ngân hàng có thể giảm lãi suất cho vay để kích thích mua sắm và đầu tư. Điều này có thể mang lại lợi ích tài chính cho những người muốn vay vốn để mua nhà đất.

Tất cả những yếu tố trên cần được xem xét cẩn thận và nếu bạn không chắc chắn, hãy tham khảo ý kiến từ chuyên gia tài chính hoặc ngân hàng trước khi quyết định mua nhà đất.

9. Cần lưu ý gì khi thực hiện thủ tục pháp lý mua bán nhà đất?

Thực hiện thủ tục pháp lý mua bán nhà đất là quá trình quan trọng để đảm bảo quyền lợi của bạn. Dưới đây là một số yếu tố cần lưu ý:

-

Kiểm tra quyền sử dụng đất: Xác minh rằng người bán có quyền sử dụng đất và tranh chấp pháp lý gì trong quá trình mua bán. Để làm điều này, bạn có thể yêu cầu giấy phép quy hoạch, sổ đỏ và các tài liệu trao đổi trước.

-

Đánh giá công chứng và pháp lý: Kiểm tra rõ ràng về việc chứng thực và pháp lý của các tài liệu liên quan đến giao dịch, bao gồm cả hợp đồng mua bán và các văn bản pháp lý khác.

-

Đăng ký chuyển nhượng: Đảm bảo rằng quyền sở hữu được chuyển nhượng theo đúng quy định pháp luật. Tham gia tiến trình đăng ký chuyển nhượng để đảm bảo rằng bất động sản được đăng ký chính xác dưới tên của bạn.

-

Xác minh các nghĩa vụ tài chính: Kiểm tra các nghĩa vụ tài chính hiện tại và đang được hàng tháng đối với bất động sản như thuế, tiền thuê đất, hoặc các khoản vay còn lại.

-

Thanh toán và xác nhận: Đảm bảo rằng tất cả các điều khoản về thanh toán và xác nhận giao dịch đã được thực hiện đúng theo hợp đồng mua bán và các điều khoản bổ sung.

-

Bảo lãnh và bảo hiểm: Xác minh với bên bảo lãnh và bảo hiểm về các chế độ bảo lãnh và bảo hiểm liên quan đến giao dịch mua bán.

-

Thuế và phí pháp lý: Thiết lập nguồn tiền để thanh toán thuế, phí pháp lý và các khoản liên quan đến thủ tục pháp lý.

Khi thực hiện thủ tục pháp lý mua bán nhà đất, tìm kiếm sự hỗ trợ từ một luật sư chuyên về bất động sản để đảm bảo rằng tất cả các quyền lợi và nghĩa vụ của bạn được bảo vệ.

10. Lợi ích của việc đầu tư vào bất động sản?

Đầu tư vào bất động sản mang lại nhiều lợi ích khác nhau, bao gồm:

-

Tài sản lâu dài: Bất động sản được coi là tài sản lâu dài, có thể mang lại giá trị và thu nhập vượt qua hệ lụy ngắn hạn của thị trường tài chính và kinh doanh. Giá trị cố định và tăng trưởng kiên định của bất động sản là một lợi thế hấp dẫn cho nhà đầu tư.

-

Thu nhập định kỳ: Sở hữu và cho thuê bất động sản mang lại thu nhập định kỳ từ tiền thuê, các khoản lãi và các hợp đồng thuê dài hạn. Thu nhập này có thể được sử dụng như một nguồn cung thu nhập bổ sung hoặc một nguồn thu nhập sự sống khi bạn nghỉ hưu.

-

Bảo vệ chống lạm phát: Bất động sản thường tăng giá theo tình hình lạm phát, cung cầu và tăng trưởng kinh tế. Điều này giúp bảo vệ giá trị tài chính của bạn khỏi lạm phát và giúp bạn duy trì và tăng giá trị tài sản.

-

Cơ hội tăng giá và tạo ra lợi nhuận: Thị trường bất động sản có thể mang lại cơ hội tăng giá và tạo ra lợi nhuận trong tương lai khi bạn mua nhà đất với giá thấp và bán lại với giá cao hơn sau một thời gian.

-

Đánh giá và tăng giá: Bất động sản có thể được cải thiện và nâng cấp để tăng giá trị. Bạn có thể sửa chữa, tiếp thị và cải thiện bất động sản để thu hút người mua và tăng giá.

-

Quản lý và kiểm soát: Bất động sản mang lại sự kiểm soát và quản lý của bạn. Bạn có thể tự do tuỳ chỉnh và quản lý ngôi nhà và sử dụng nó theo ý thích cá nhân.

-

Sử dụng như tài sản thế chấp: Một căn nhà sở hữu riêng có thể được sử dụng như một tài sản thế chấp để vay vốn có lãi suất thấp hơn hoặc đầu tư vào các mục đích khác như mua xe, du lịch hoặc đầu tư kinh doanh.

Thông tin bài viết được tổng hợp tự động bởi công nghệ trí tuệ nhân tạo ChatGPT, thông tin chỉ mang tính chất tham khảo, chúng tôi không chịu trách nhiệm về tính chính xác của thông tin. Nếu thông tin chưa đúng vui lòng liên hệ bdsguland@gmail.com để chúng tôi sửa lại.