Nhà đất

Chọn loại BĐS

Mua bán nhà đất bất động sản Việt Nam tháng 09/2025 giá rẻ

Có 304160 bất động sản.

VIP

Chính chủ - Hoa hồng cho môi giới: 2%

Kế bên là KDC ngay hàng rào. Ngã tư xa Phước thạnh củ Trung tâm hành chính mới KHU VƯC Phát triểu sau này tiềm năng rất lớn khi đầu 2026 luât 70% giá nong nghiệp đc thông

VIP

Kẹt tiền bán nhanh lô đất gần ngay Khu Công Nghiệp đông công nhân sinh sống, sát chợ, trường học kinh doanh buôn bán đều được.

- DIỆN TÍCH: 40x56 = 2.290m2 sổ hồng riêng

- GIÁ BÁN: 160 Triệu/sổ. Bao sang tên công chứng

- Nằm kết nối giữa tuyến đường Quốc lộ 13 và Quốc lộ 14 giao thông thuận lợi

- Đất sát CHỢ, Khu hành chính, UBND, Trạm Xá, Trường Học, Ngân Hàng, .... dân cư đông kinh doanh buôn bán thuận tiện

- Từ đất đi 500m có các công ty nhà máy xí nghiệp đang hoạt động, đông công nhân nên có thể xây trọ liền

Cần tiền gấp bán nhanh nên Anh Chị thiện chí liên hệ tôi xem sổ và đất: O931.783.2O9_C. Huyền (có Zalo)

- DIỆN TÍCH: 40x56 = 2.290m2 sổ hồng riêng

- GIÁ BÁN: 160 Triệu/sổ. Bao sang tên công chứng

- Nằm kết nối giữa tuyến đường Quốc lộ 13 và Quốc lộ 14 giao thông thuận lợi

- Đất sát CHỢ, Khu hành chính, UBND, Trạm Xá, Trường Học, Ngân Hàng, .... dân cư đông kinh doanh buôn bán thuận tiện

- Từ đất đi 500m có các công ty nhà máy xí nghiệp đang hoạt động, đông công nhân nên có thể xây trọ liền

Cần tiền gấp bán nhanh nên Anh Chị thiện chí liên hệ tôi xem sổ và đất: O931.783.2O9_C. Huyền (có Zalo)

VIP

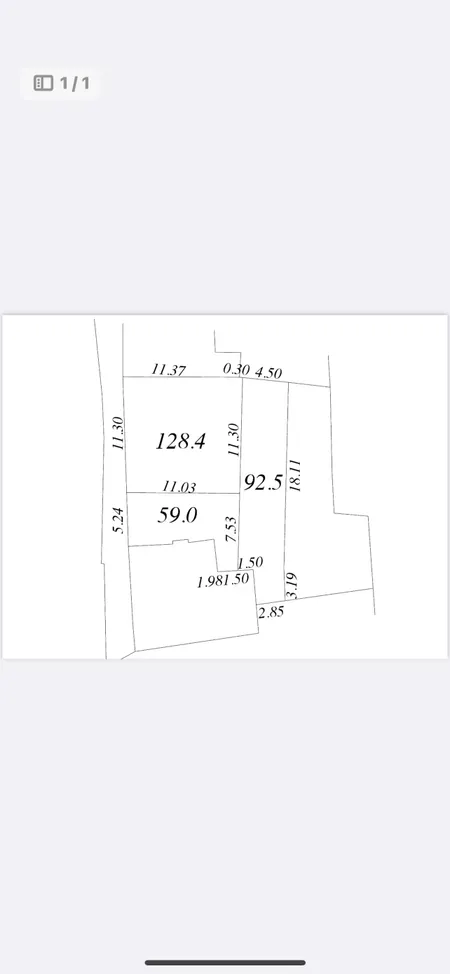

3.3 tỷ

92.5m²

35.68 tr /m²

1.1 tỷ/m ngang

Mã tin: 1520095

Chính chủ - Hoa hồng cho môi giới: 2%

Gần trung tâm trường trạm chợ mặt đường lớn thiện trí alo để ép giá 0969 409 355

VIP

2.38 tỷ

105m²

22.62 tr /m²

395.83 tr/m ngang

Mã tin: 1443018

Diện tích: 105m² (6 x 17,5m), thổ cư 100%.

Pháp lý: Sổ hồng riêng từng nền, không quy hoạch, không dính lộ giới.

Xây dựng: Tự do, không giới hạn thời gian.

Giá bán: 2,375 tỷ/nền.

Đặc điểm nổi bật

Vị trí đối diện KCN lớn, tiềm năng cho thuê và kinh doanh cao.

Ngay cạnh khu Tên Lửa 2 – trung tâm thương mại

Đường nhựa 16m, vỉa hè lát gạch, cây xanh thoáng mát.

Điện âm, nước máy đầy đủ, hệ thống thoát nước hiện đại.

View hồ sinh thái, không gian sống xanh, hiếm có trong khu vực.

Nội khu có công viên, an ninh 24/7, cộng đồng dân cư văn minh.

Gần chợ, trường học, UBND, khu dân cư hiện hữu.

Vị trí chiến lược: kết nối nhanh về TP.HCM và các tỉnh miền Tây 30p đi xe máy.

Ưu đãi & hỗ trợ

Hỗ trợ vay ngân hàng .

Chỉ còn vài nền cuối cùng, cơ hội vàng để đầu tư và an cư lâu dài.

Liên hệ ngay: Tuyết Mai – 0393823633 để được tư vấn và xem đất thực tế.

Pháp lý: Sổ hồng riêng từng nền, không quy hoạch, không dính lộ giới.

Xây dựng: Tự do, không giới hạn thời gian.

Giá bán: 2,375 tỷ/nền.

Đặc điểm nổi bật

Vị trí đối diện KCN lớn, tiềm năng cho thuê và kinh doanh cao.

Ngay cạnh khu Tên Lửa 2 – trung tâm thương mại

Đường nhựa 16m, vỉa hè lát gạch, cây xanh thoáng mát.

Điện âm, nước máy đầy đủ, hệ thống thoát nước hiện đại.

View hồ sinh thái, không gian sống xanh, hiếm có trong khu vực.

Nội khu có công viên, an ninh 24/7, cộng đồng dân cư văn minh.

Gần chợ, trường học, UBND, khu dân cư hiện hữu.

Vị trí chiến lược: kết nối nhanh về TP.HCM và các tỉnh miền Tây 30p đi xe máy.

Ưu đãi & hỗ trợ

Hỗ trợ vay ngân hàng .

Chỉ còn vài nền cuối cùng, cơ hội vàng để đầu tư và an cư lâu dài.

Liên hệ ngay: Tuyết Mai – 0393823633 để được tư vấn và xem đất thực tế.

VIP

4.47 tỷ

75.6m²

59.06 tr /m²

1.09 tỷ/m ngang

Mã tin: 1442275

Đặc điểm BĐS:

Mặt phố, Đường nhựa, Tiện kinh doanh, Làm văn phòng, Bán thời trang, Làm quán ăn, Làm cửa hàng, Làm nhà trọ, Kinh doanh dòng tiền, Đất ở, Full thổ cư

Diện tích: 4,1m x 18,5 = 75,6m² (mặt tiền rộng 8m, đường nhựa 25m, ô tô tránh nhau thoải mái).

Pháp lý: Sổ hồng riêng, sang tên công chứng ngay, xây dựng tự do.

Giá bán: 4,465 tỷ giá tốt nhất khu vực, còn thương lượng cho khách thiện chí.

Lợi thế vượt trội:

Mặt tiền rộng, phù hợp mở cửa hàng, showroom hoặc xây nhà ở kết hợp kinh doanh.

Khu dân trí cao, an ninh đảm bảo, xung quanh đầy đủ tiện ích.

Gần Làng May Mắn Village Chance, Trường Trung Cấp Quang Trung, Bệnh viện Đa khoa Quốc Ánh, Siêu thị Bách Hóa Xanh 29 Ao Đôi 1km.

Liên hệ ngay: Tuyết Mai 0393 823 633 để xem đất thực tế và chốt giá ưu đãi

Pháp lý: Sổ hồng riêng, sang tên công chứng ngay, xây dựng tự do.

Giá bán: 4,465 tỷ giá tốt nhất khu vực, còn thương lượng cho khách thiện chí.

Lợi thế vượt trội:

Mặt tiền rộng, phù hợp mở cửa hàng, showroom hoặc xây nhà ở kết hợp kinh doanh.

Khu dân trí cao, an ninh đảm bảo, xung quanh đầy đủ tiện ích.

Gần Làng May Mắn Village Chance, Trường Trung Cấp Quang Trung, Bệnh viện Đa khoa Quốc Ánh, Siêu thị Bách Hóa Xanh 29 Ao Đôi 1km.

Liên hệ ngay: Tuyết Mai 0393 823 633 để xem đất thực tế và chốt giá ưu đãi

VIP

🏠 Giá chỉ 1,5 tỷ

Thanh toán trước 20%, nhận nhà mới đóng tiếp.

Miễn lãi + gốc 24 tháng.

Hỗ trợ cho thuê 6 triệu/tháng.

Cam kết mua lại sau 12 tháng lợi nhuận 20%.

📍 Vị trí kim cương – Kết nối đa chiều

Ngay mặt tiền Quốc Lộ 1A, cửa ngõ TP.HCM.

5 phút: Cao tốc Bến Lức – Long Thành.

10 phút: Đại lộ Nguyễn Văn Linh, Võ Văn Kiệt.

25 phút: Trung tâm Sài Gòn.

30 phút: Sân bay Tân Sơn Nhất.

Tuyến Metro số 3A (trong tương lai).

- Bao quanh bởi các Khu công nghiệp lớn: KCN Vĩnh Lộc 2, KCN Phúc Long, KCN Hải Sơn, KCN Thuận Đạo..

* Nhu cầu thuê căn hộ cực cao, đảm bảo dòng tiền ổn định cho nhà đầu tư.

* Vừa ở an cư vừa khai thác cho thuê vừa gia tăng lợi nhuận bền vững.

* Đây chính là cơ hội vàng bạn không nên bỏ lỡ trong năm nay!

Liên hệ e qua sdt : 0393 823 633 Tuyết Mai để được hỗ trợ tận tình

Thanh toán trước 20%, nhận nhà mới đóng tiếp.

Miễn lãi + gốc 24 tháng.

Hỗ trợ cho thuê 6 triệu/tháng.

Cam kết mua lại sau 12 tháng lợi nhuận 20%.

📍 Vị trí kim cương – Kết nối đa chiều

Ngay mặt tiền Quốc Lộ 1A, cửa ngõ TP.HCM.

5 phút: Cao tốc Bến Lức – Long Thành.

10 phút: Đại lộ Nguyễn Văn Linh, Võ Văn Kiệt.

25 phút: Trung tâm Sài Gòn.

30 phút: Sân bay Tân Sơn Nhất.

Tuyến Metro số 3A (trong tương lai).

- Bao quanh bởi các Khu công nghiệp lớn: KCN Vĩnh Lộc 2, KCN Phúc Long, KCN Hải Sơn, KCN Thuận Đạo..

* Nhu cầu thuê căn hộ cực cao, đảm bảo dòng tiền ổn định cho nhà đầu tư.

* Vừa ở an cư vừa khai thác cho thuê vừa gia tăng lợi nhuận bền vững.

* Đây chính là cơ hội vàng bạn không nên bỏ lỡ trong năm nay!

Liên hệ e qua sdt : 0393 823 633 Tuyết Mai để được hỗ trợ tận tình

VIP

💥💥Chủ ngộp thở cần bán nhanh căn nhà siêu đẹp còn mới

Căn nhà tại đường b2. Thôn 6. Cưbua(phường buôn ma thuột)

✅5x40 thổ cư bìa riêng.

Hướng Nam

✅Nhà xây hết đất

✅Nhà bao gồm 1 sân oto trc. 1 phòng khách liền bếp rộng.

Có 3 phòng ngủ( trong đó 2 phòng ngủ master). Có 3 tolet. Phía sau có 1 khoản sân phơi đồ rộng nữa

ℹ️đường xá đẹp. Oto né nhau thoải mái

👉bán nhà tặng nội thất. Để lại toàn bộ bàn ghế sopha. Giàn tủ rựu. Tivi. Giường. Chỉ cần xách vali vào là ở thôi ạ

Cách ngân hàng kiên long chưa tới 500m.

Giá 2ty950tr( còn thương lượng )

☎️

Căn nhà tại đường b2. Thôn 6. Cưbua(phường buôn ma thuột)

✅5x40 thổ cư bìa riêng.

Hướng Nam

✅Nhà xây hết đất

✅Nhà bao gồm 1 sân oto trc. 1 phòng khách liền bếp rộng.

Có 3 phòng ngủ( trong đó 2 phòng ngủ master). Có 3 tolet. Phía sau có 1 khoản sân phơi đồ rộng nữa

ℹ️đường xá đẹp. Oto né nhau thoải mái

👉bán nhà tặng nội thất. Để lại toàn bộ bàn ghế sopha. Giàn tủ rựu. Tivi. Giường. Chỉ cần xách vali vào là ở thôi ạ

Cách ngân hàng kiên long chưa tới 500m.

Giá 2ty950tr( còn thương lượng )

☎️

VIP

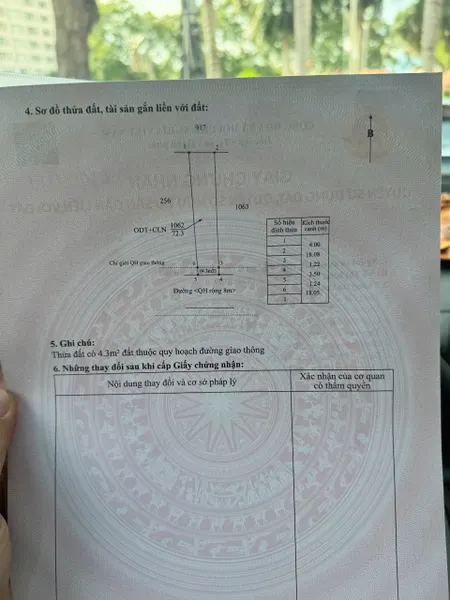

BÁN ĐẤT MẶT TIỀN ĐƯỜNG QUY HOẠCH 8M – VỊ TRÍ ĐẸP - HẺM 170 MAI HẮC ĐẾ - GẦN ECOPARK

• Diện tích: 72,3 m²

• Ngang 3,5m. dài 19m (nỡ hậu 4m)

• Hướng : Nam

• Pháp lý : thổ cư Sổ riêng, sang tên ngay

• Vị trí: Gần khu dân cư, giao thông thuận tiện, tiềm năng tăng giá cao. hẻm 2ôtô thông thoáng

💸Giá bán : 1tỷ 690

• Diện tích: 72,3 m²

• Ngang 3,5m. dài 19m (nỡ hậu 4m)

• Hướng : Nam

• Pháp lý : thổ cư Sổ riêng, sang tên ngay

• Vị trí: Gần khu dân cư, giao thông thuận tiện, tiềm năng tăng giá cao. hẻm 2ôtô thông thoáng

💸Giá bán : 1tỷ 690

VIP

BÁN ĐẤT CƯ BẢO – BUÔN HỒ

📐 Diện tích: 5x40m (200m²) – Có thổ cư

💰 Giá bán: Chỉ 265 triệu (≈ 1,3 triệu/m²)

🚗 Đường đất rộng – Quy hoạch 8m, ô tô né nhau thoải mái

🔹 Cách đường bê tông chỉ 50m – Giao thông thuận tiện

🏫 Cách trường học chỉ 500m – Gần khu dân cư, tiện ích đầy đủ

📈 Phù hợp đầu tư – tích trữ tài sản lâu dài

🌱 Đất bằng phẳng, khu vực đang phát triển mạnh

📞 Liên hệ ngay để xem đất thực tế & nhận giá tốt

📐 Diện tích: 5x40m (200m²) – Có thổ cư

💰 Giá bán: Chỉ 265 triệu (≈ 1,3 triệu/m²)

🚗 Đường đất rộng – Quy hoạch 8m, ô tô né nhau thoải mái

🔹 Cách đường bê tông chỉ 50m – Giao thông thuận tiện

🏫 Cách trường học chỉ 500m – Gần khu dân cư, tiện ích đầy đủ

📈 Phù hợp đầu tư – tích trữ tài sản lâu dài

🌱 Đất bằng phẳng, khu vực đang phát triển mạnh

📞 Liên hệ ngay để xem đất thực tế & nhận giá tốt

VIP

3.3 tỷ

175.01m²

18.86 tr /m²

284.48 tr/m ngang

Mã tin: 1426626

Chính chủ - Hoa hồng cho môi giới: 2%

_Đất thổ cư có biến động hơn 200m2, sẵn nhà xây ấm áp, rộng rãi, có dàn nước nóng NLMT ko sợ tắm lạnh

_View thung lũng vĩnh viễn, săn mây tận giường

_Có gác tối ngắm sao trời

_Có sân trước uống trà

_Có vườn sau trồng rau sạch

_Hẻm xe hơi nhỏ

_View thung lũng vĩnh viễn, săn mây tận giường

_Có gác tối ngắm sao trời

_Có sân trước uống trà

_Có vườn sau trồng rau sạch

_Hẻm xe hơi nhỏ

VIP

180 triệu

2002m²

89.91 nghìn /m²

4.62 tr/m ngang

Mã tin: 1356902

Kẹt tiền ngân hàng nên nhà tôi cần bán gấp 2 lô đất kế bên KCN dân đông.

Diện tích 2002m² rộng rãi, mặt tiền lớn. Đã tách làm sổ riêng 2 vuông vức.

- Giá 180 triệu (Bao sang tên công chứng). Đây là giá chính chủ bán không qua cò lái.

(Ngân hàng thẩm định đất tôi 200 triệu nên không sợ mua hớ giá. Ngân hàng VCB, VCB, VPB, TECH cho vay 100 - 120 triệu, tháng đóng 1 triệu).

Đường 12m xe hơi ra vào thoải mái, thích hợp làm vườn, trồng cây.

Nằm kế bên KCN lớn 300ha hiện hữu, công nhân đông, ai gần khu này sẽ biết.

(Ngoài ra tôi cũng có 2 mảnh thổ cư ngay gần chợ giá 245 triệu. Ac nào quan tâm mua để buôn bán, cất nhà cứ alo tôi).

Cần bán nhanh nên ai ưng tôi sang nhanh luôn. Chính chủ sang tên trong ngày.

Nhà tôi ở đường số 8, Quốc Lộ 13, Hiệp Bình Chánh, Thủ Đức, ai ở SG liên hệ: A. Vỹ để ghé xem sổ.

SĐT/Zalo: () A. Vỹ.

Tặng 1 chỉ vàng cho khách giới thiệu.

Xem thêm

VIP

15.75 tỷ

4500m²

3.5 tr /m²

250 tr/m ngang

Mã tin: 1441714

VIP

đất đẹp

VIP

Đặc điểm BĐS:

Đường nhựa, Tiện kinh doanh, Làm văn phòng, Bán thời trang, Làm nhà hàng, Làm quán ăn, Làm cửa hàng, Làm kho xưởng, Làm nhà trọ, Kinh doanh dòng tiền, Tiện cho thuê, Sang nhượng, Nhà cấp 4

2 đất dịch vụ liền nhau sẵn kho lạnh cho thuê 9tr/tháng hợp đồng dài hạn

VIP

Đặc điểm BĐS:

Mặt phố, Đường nhựa, View chợ, Tiện kinh doanh, Làm văn phòng, Bán thời trang, Làm nhà hàng, Làm quán ăn, Làm cửa hàng, Làm kho xưởng, Làm nhà trọ, Kinh doanh dòng tiền, Tiện cho thuê, Sang nhượng, Nhà mới xây, Nhà biệt thự, Mặt tiền đường

Trục chính kinh doanh rẻ hơn các lô bên cạnh 5tr/m2

VIP

Đặc điểm BĐS:

Mặt phố, Hẻm xe hơi, Đường nhựa, Làm văn phòng, Bán thời trang, Làm quán ăn, Làm cửa hàng, Làm nhà trọ, Kinh doanh dòng tiền, Tiện cho thuê, Sang nhượng, Đất nền, Đất thổ vườn, Đất thương mại, Đất ở, Lô góc , Có thổ cư, Full thổ cư, Mặt tiền đường

🔥 BÁN NỀN GIÁ RẺ – KHU DÂN CƯ LONG HÒA 🔥

📍 Vị trí: KDC Long Hòa – Cần Đước – Long An

✅ Diện tích: 4 x 21m

💰 Giá: chỉ 1 tỷ 150 triệu (thương lượng trực tiếp chính chủ)

🚗 Cách đường nhựa 835D chỉ 200m

🌟 Ưu điểm:

🏡 Khu dân cư đông đúc – an ninh tốt

🛣️ Đường rộng, hạ tầng hoàn thiện

🏬 Gần chợ, trường học, ngân hàng, UBND

🏠 Thích hợp xây nhà phố 1 trệt 2 lầu hiện đại

💎 Cơ hội vàng sở hữu nền đất đẹp – đầu tư sinh lời – an cư lạc nghiệp!

📞 Liên hệ ngay: 0903893173 để xem đất thực tế!

#ĐấtLongHòa #BánĐấtChínhChủ #ĐấtNềnGiáRẻ #ĐầuTưSinhLời #LongAn

📍 Vị trí: KDC Long Hòa – Cần Đước – Long An

✅ Diện tích: 4 x 21m

💰 Giá: chỉ 1 tỷ 150 triệu (thương lượng trực tiếp chính chủ)

🚗 Cách đường nhựa 835D chỉ 200m

🌟 Ưu điểm:

🏡 Khu dân cư đông đúc – an ninh tốt

🛣️ Đường rộng, hạ tầng hoàn thiện

🏬 Gần chợ, trường học, ngân hàng, UBND

🏠 Thích hợp xây nhà phố 1 trệt 2 lầu hiện đại

💎 Cơ hội vàng sở hữu nền đất đẹp – đầu tư sinh lời – an cư lạc nghiệp!

📞 Liên hệ ngay: 0903893173 để xem đất thực tế!

#ĐấtLongHòa #BánĐấtChínhChủ #ĐấtNềnGiáRẻ #ĐầuTưSinhLời #LongAn

VIP

Đặc điểm BĐS:

Mặt phố, Đường nhựa, View chợ, Tiện kinh doanh, Làm văn phòng, Làm kho xưởng, Kinh doanh dòng tiền, Đất ở, Full thổ cư

Đường trước đất rộng 15m gần trường học chợ. Nút giao cao tốc Hn BG. Kính doanh sầm uất.

VIP

Đặc điểm BĐS:

Đường nhựa

Chủ kẹt cần xoay việc kinh doanh nên cần bán gấp căn nhà mặt tiền đường Nguyễn Thị Sóc 1 trệt 1 lầu DT 113m2 tại ấp Hưng Lân, xã Bà Điểm, Hóc Môn, Hồ Chí Minh

– Diện tích: 5,2mx22m (tổng diện tích 113m2), diện tích công nhận 83,3m2, nhà có hoàn công đầy đủ.

– Hiện Trạng: Nhà xây 1trệt 1lầu, gồm có: 1sân phơi đồ, 1ban công, 1nhà để xe, có 1 kiot măt tiền diện tích 4mx10m và 5 phòng trọ đang cho thuê thu nhập 14 triệu/tháng, có hệ thống Camerra 24/24 để quan sát.

– Vị trí: nằm mặt tiền đường Nguyễn Thị Sóc, khu vực xung quanh buôn bán sầm uất, nằm ngay chợ tạm buổi sáng, đường có lộ giới 40m, gần trường học cấp 3 Bà Điểm 100m, chợ Đầu Mối Hóc Môn, chợ Bà Điểm, siêu thị CoopFood, Bách Hóa Xanh, WinMart, bán kính chỉ 500m, kho Gia Hàng Tiết Kiệm chỉ cách 2 căn nhà …..thích hợp mua đầu tư sinh lời hoặc định cư lâu dài, buôn bán đa nghành nghề.

– Pháp lý: sổ hồng riêng sang tên ngay.

– Giá: 10 tỷ đồng gặp chủ thương lượng.

Tham khảo thêm sản phẩm tại: https://nhadatvanphat.vn/

Cám ơn đã đọc tin và mong tiếp khách thiện chí.

– Diện tích: 5,2mx22m (tổng diện tích 113m2), diện tích công nhận 83,3m2, nhà có hoàn công đầy đủ.

– Hiện Trạng: Nhà xây 1trệt 1lầu, gồm có: 1sân phơi đồ, 1ban công, 1nhà để xe, có 1 kiot măt tiền diện tích 4mx10m và 5 phòng trọ đang cho thuê thu nhập 14 triệu/tháng, có hệ thống Camerra 24/24 để quan sát.

– Vị trí: nằm mặt tiền đường Nguyễn Thị Sóc, khu vực xung quanh buôn bán sầm uất, nằm ngay chợ tạm buổi sáng, đường có lộ giới 40m, gần trường học cấp 3 Bà Điểm 100m, chợ Đầu Mối Hóc Môn, chợ Bà Điểm, siêu thị CoopFood, Bách Hóa Xanh, WinMart, bán kính chỉ 500m, kho Gia Hàng Tiết Kiệm chỉ cách 2 căn nhà …..thích hợp mua đầu tư sinh lời hoặc định cư lâu dài, buôn bán đa nghành nghề.

– Pháp lý: sổ hồng riêng sang tên ngay.

– Giá: 10 tỷ đồng gặp chủ thương lượng.

Tham khảo thêm sản phẩm tại: https://nhadatvanphat.vn/

Cám ơn đã đọc tin và mong tiếp khách thiện chí.

VIP

CHỦ KẸT TIỀN CƯỚI VỢ bán nhanh lô đất mặt tiền đường nhựa, xã Bình Mỹ, huyện Củ Chi, Hồ Chí Minh

– Diện tích: ngang 12m x 30m dài, (tổng diện tích 384m2, có 230m thổ cư), quy hoạch khu dân cư.

– Vị Trí: nằm mặt tiền đường nhựa, có tường xây bao quanh lô đất, đường thông tứ hướng, ra đường BÌNH MỸ tầm 200m, xung quanh nhà dân đông, tiện ích xung quanh đầy đủ, thích hợp đầu tư sinh lời, gần sân banh và xí nghiệp

– Pháp lý: Sổ hồng riêng.

– Giá: 5 tỷ 200 triệu đồng

Tham khảo thêm sản phẩm tại: https://nhadatvanphat.vn/

Cám ơn đã đọc tin và mong tiếp khách thiện chí./.

– Diện tích: ngang 12m x 30m dài, (tổng diện tích 384m2, có 230m thổ cư), quy hoạch khu dân cư.

– Vị Trí: nằm mặt tiền đường nhựa, có tường xây bao quanh lô đất, đường thông tứ hướng, ra đường BÌNH MỸ tầm 200m, xung quanh nhà dân đông, tiện ích xung quanh đầy đủ, thích hợp đầu tư sinh lời, gần sân banh và xí nghiệp

– Pháp lý: Sổ hồng riêng.

– Giá: 5 tỷ 200 triệu đồng

Tham khảo thêm sản phẩm tại: https://nhadatvanphat.vn/

Cám ơn đã đọc tin và mong tiếp khách thiện chí./.

VIP

Quá ngộp thở nên chủ giảm hẳn 1 tỷ đồng để ra nhanh lô đất “10 năm chưa qua đầu tư” mặt tiền đường 155, xã Bình Mỹ, huyện Củ Chi, Hồ Chí Minh

– Diện tích: ngang 11m x 50m dài, (tổng diện tích 550m2, có 100m thổ cư), quy hoạch khu dân cư.

– Vị Trí: nằm mặt tiền đường 155 Xã Bình Mỹ, đường thông tứ hướng, ra cầu Rạch Tra 200m, qua cầu tới ngay Hóc Môn, Quận 12, đường thông, xung quanh nhà dân đông, tiện ích xung quanh đầy đủ, thích hợp đầu tư sinh lời, xây nhà vườn, biệt thự…

– Pháp lý: Sổ hồng riêng.

– Giá: 6 tỷ 800 triệu đồng (giá cũ 7,8 tỷ)

Tham khảo thêm sản phẩm tại: https://nhadatvanphat.vn/

Cám ơn đã đọc tin và mong tiếp khách thiện chí./.

– Diện tích: ngang 11m x 50m dài, (tổng diện tích 550m2, có 100m thổ cư), quy hoạch khu dân cư.

– Vị Trí: nằm mặt tiền đường 155 Xã Bình Mỹ, đường thông tứ hướng, ra cầu Rạch Tra 200m, qua cầu tới ngay Hóc Môn, Quận 12, đường thông, xung quanh nhà dân đông, tiện ích xung quanh đầy đủ, thích hợp đầu tư sinh lời, xây nhà vườn, biệt thự…

– Pháp lý: Sổ hồng riêng.

– Giá: 6 tỷ 800 triệu đồng (giá cũ 7,8 tỷ)

Tham khảo thêm sản phẩm tại: https://nhadatvanphat.vn/

Cám ơn đã đọc tin và mong tiếp khách thiện chí./.

VIP

Đặc điểm BĐS:

Hẻm xe hơi, Đường nhựa, View chợ, Tiện kinh doanh, Làm văn phòng, Bán thời trang, Làm nhà hàng, Làm quán ăn, Làm cửa hàng, Làm kho xưởng, Làm nhà trọ, Kinh doanh dòng tiền, Tiện cho thuê, Nhà mới xây, Đủ nội thất

NHÀ ĐẸP 4 TẦNG HXH LIÊN KHU 5-6 BÌNH TÂN

Diện tích: 4 x 15m² 60m²

Kết cấu: 1 trệt, 2 lầu + sân thượng, BTCT kiên cố.

Công năng: 4 phòng ngủ, 4 WC, không gian thoáng mát, đầy đủ tiện ích.

Tặng toàn bộ nội thất cao cấp (tivi, tủ lạnh, máy giặt, ghế massage, giường tủ, bộ salon).

Giá 5.5 tỷ thương lượng

Liên hệ: 086 859 6068 Xem nhà

Diện tích: 4 x 15m² 60m²

Kết cấu: 1 trệt, 2 lầu + sân thượng, BTCT kiên cố.

Công năng: 4 phòng ngủ, 4 WC, không gian thoáng mát, đầy đủ tiện ích.

Tặng toàn bộ nội thất cao cấp (tivi, tủ lạnh, máy giặt, ghế massage, giường tủ, bộ salon).

Giá 5.5 tỷ thương lượng

Liên hệ: 086 859 6068 Xem nhà

VIP

28 tỷ

442m²

63.35 tr /m²

2.55 tỷ/m ngang

Mã tin: 1434745

Đặc điểm BĐS:

Mặt phố, Đường nhựa, View công viên, View chợ, Tiện kinh doanh, Làm văn phòng, Bán thời trang, Làm nhà hàng, Làm quán ăn, Làm cửa hàng, Làm kho xưởng, Làm nhà trọ, Kinh doanh dòng tiền, Tiện cho thuê, Nhà mới xây, Có thang máy, Mặt tiền đường

NHÀ 4 TẦNG CĂN HỘ DỊCH VỤ MẶT TIỀN AN PHÚ ĐÔNG 9 QUẬN 12 – THANG MÁY

Diện Tích 442m² 11×40m²

Kết cấu: 1 trệt, 3 lầu, sân thượng – 18 phòng ngủ rộng + 19 WC, đầy đủ bếp, phòng khách, sân phơi.

Thang máy tải trọng 450kg, chủ tự xây kiên cố, cực tâm huyết.

Mặt tiền đường 12m, vị trí đẹp, gần chợ – trường học – khu dân cư đông.

Khai thác căn hộ dịch vụ, cho thuê dòng tiền ổn định.

Sổ hồng riêng, pháp lý chuẩn, giao dịch ngay.

Chủ thiện chí, hỗ trợ tối đa cho khách mua.

Giá bán: 28 tỷ thương lượng

Liên hệ: 086 859 6068 Xem nhà

Diện Tích 442m² 11×40m²

Kết cấu: 1 trệt, 3 lầu, sân thượng – 18 phòng ngủ rộng + 19 WC, đầy đủ bếp, phòng khách, sân phơi.

Thang máy tải trọng 450kg, chủ tự xây kiên cố, cực tâm huyết.

Mặt tiền đường 12m, vị trí đẹp, gần chợ – trường học – khu dân cư đông.

Khai thác căn hộ dịch vụ, cho thuê dòng tiền ổn định.

Sổ hồng riêng, pháp lý chuẩn, giao dịch ngay.

Chủ thiện chí, hỗ trợ tối đa cho khách mua.

Giá bán: 28 tỷ thương lượng

Liên hệ: 086 859 6068 Xem nhà

VIP

Hotline: 0986694438 🔸Ký Gửi - Mua Bán: Bất Động Sản 🔸Xây Dựng Nhà Ở Trọn Gói 🔸Hỗ Trợ Vay Vốn Ngân Hàng & Đáo Hạn Ngân Hàng 🔸 Hỗ Trợ Khách Hàng Làm Sổ Sách Từ Ca Dễ Đến Khó về tranh chấp pháp lý.

VIP

Đặc điểm BĐS:

Mặt phố, Đường nhựa, Làm văn phòng, Làm nhà hàng, Làm quán ăn, Làm kho xưởng, Kinh doanh dòng tiền, Có thổ cư

Hotline: 0986694438 🔸Ký Gửi - Mua Bán: Bất Động Sản 🔸Xây Dựng Nhà Ở Trọn Gói 🔸Hỗ Trợ Vay Vốn Ngân Hàng 🔸 Hỗ Trợ Khách Hàng Làm Sổ Sách Từ Ca Dễ Đến Khó về tranh chấp pháp lý.

VIP

VIP

Đặc điểm BĐS:

View công viên, View biển, Kinh doanh dòng tiền, Tiện cho thuê, Có thang máy, Có hồ bơi, Có tầng hầm

VIP

HOT ! Nhà 2 tầng 2 măt tiền trươc sau Ngang 8.8m VIEW sông khu duLich rừng dừa bảy mẫu gia chi 6t05

- Dòng tiền 25tr/thang

- dt 110m ngang 8,8m

- Mặt bằng tầng dưới view sông trực tiếp với khách du lịch bơi thúng tham quan - kinh doanh nhà hàng hoặc các dịch vụ ăn uống cho khách du lịch ĐỈNH của ĐỈNH- tầng trên gồm 2 phòng ngủ , tolet và ban công view sông rừng dừa tuyệt đẹp

- DECO Homsetay cho thuê Đỉnh

LH ngay 0397217502-0932775886 ĐÔ xem nhà

- Dòng tiền 25tr/thang

- dt 110m ngang 8,8m

- Mặt bằng tầng dưới view sông trực tiếp với khách du lịch bơi thúng tham quan - kinh doanh nhà hàng hoặc các dịch vụ ăn uống cho khách du lịch ĐỈNH của ĐỈNH- tầng trên gồm 2 phòng ngủ , tolet và ban công view sông rừng dừa tuyệt đẹp

- DECO Homsetay cho thuê Đỉnh

LH ngay 0397217502-0932775886 ĐÔ xem nhà

VIP

🔥 Vị trí tiềm năng – Sinh lời cao – Sổ đỏ sẵn sàng 🔥

🏡 Diện tích: 50m² – vuông vắn, phong thủy đẹp

🚶♂️ Cách 15m ra đường nhựa

🧒 Gần trường cấp 1-2-3, chợ, trạm y tế – bán kính chỉ 300m

🌉 Cách 4km tới Cầu Nhật Tân, Sân bay Nội Bài – kết nối trung tâm nhanh chóng

💰 Giá chỉ từ 2 TỶ – rẻ nhất khu vực

💬 Gọi ngay: E Trưởng

📞 để xem đất trực tiếp!

🏡 Diện tích: 50m² – vuông vắn, phong thủy đẹp

🚶♂️ Cách 15m ra đường nhựa

🧒 Gần trường cấp 1-2-3, chợ, trạm y tế – bán kính chỉ 300m

🌉 Cách 4km tới Cầu Nhật Tân, Sân bay Nội Bài – kết nối trung tâm nhanh chóng

💰 Giá chỉ từ 2 TỶ – rẻ nhất khu vực

💬 Gọi ngay: E Trưởng

📞 để xem đất trực tiếp!

VIP

2.8 tỷ

56m²

50 tr /m²

424.24 tr/m ngang

Mã tin: 1520019

Đặc điểm BĐS:

Mặt phố, Tiện kinh doanh, Làm văn phòng, Bán thời trang, Làm nhà hàng, Làm quán ăn, Làm cửa hàng, Làm kho xưởng, Kinh doanh dòng tiền, Tiện cho thuê, Đất ở, Full thổ cư

Kinh doanh đa ngành nghề

Đất thừa 192m

Đất thừa 192m

VIP

Chính chủ - Hoa hồng cho môi giới: 2%

em còn 2 lô đất khu vực Tu Vũ , Thanh Thuỷ cho ae đầu tư ạ !

Diện Tích : 5x20 = 100m2

Giá F0 : 4xx tr cho ae đầu tư ạ

Diện Tích : 5x20 = 100m2

Giá F0 : 4xx tr cho ae đầu tư ạ

VIP

VIP

VIP

3 tỷ

1582.7m²

1.9 tr /m²

100 tr/m ngang

Mã tin: 1512359

Chính chủ - Hoa hồng cho môi giới: 2%

Loại đất: Nuôi Trồng Thủy Sản (Có thể lên thổ cư) đã lên nền bằng phẳng

Diện tích: 1582.7m2 (30m ngang) mua 5m bán 5m mua 10m bán 10m

Giá bán: 100 triệu/m ngang (nguyên lô 3 tỷ)

Liên hệ: 0828.966.766 (Tông) chính chủ

Diện tích: 1582.7m2 (30m ngang) mua 5m bán 5m mua 10m bán 10m

Giá bán: 100 triệu/m ngang (nguyên lô 3 tỷ)

Liên hệ: 0828.966.766 (Tông) chính chủ

VIP

180 tỷ

8300m²

21.69 tr /m²

9 tỷ/m ngang

Mã tin: 1511765

Đặc điểm BĐS:

Đường nhựa, View biển, Tiện kinh doanh, Làm nhà hàng, Kinh doanh dòng tiền, Tiện cho thuê, Có sân vườn, Có hồ bơi, Đủ nội thất, Mặt tiền đường

Cần bán khu Resort nghỉ dưỡng tại Khu du lịch Biển Mũi Né, Phan Thiết, Bình Thuận với:

- Diện tích: 8.328 m².

- Vị trí: Mặt tiền đường Nguyễn Đình Chiểu, ngay Khu du lịch Quốc gia Mũi Né và được mệnh danh là Thủ đô resort nên độ nhận diện thương hiệu cao

- Có đủ tiện ích như hồ bơi, nhà hàng, spa bên trong dự án

- Resort sở hữu bãi biển tuyệt đẹp, rất phù hợp cho du khách trải nghiệm không gian riêng tư, hoặc Team Building, Party ngoài trời...

- Bàn giao tiêu chuẩn 4 sao đã vận hành ổn định

- Nội thất đầy đủ, nhà lễ tân, nhà ăn, hội trường, đài nước, nhà máy phát điện, hồ bơi, 4 khối nhà bungalow gồm 24 - Mặt tiền rộng 44m, thích hợp cho việc kinh doanh và phát triển du lịch.

- Đường vào 14m, thuận tiện cho việc di chuyển và tiếp cận.

- Pháp lý đầy đủ, đảm bảo an toàn cho giao dịch.

- Giá bán 180 tỷ VND.

Liên hệ: 0902549769 A Bảo

- Diện tích: 8.328 m².

- Vị trí: Mặt tiền đường Nguyễn Đình Chiểu, ngay Khu du lịch Quốc gia Mũi Né và được mệnh danh là Thủ đô resort nên độ nhận diện thương hiệu cao

- Có đủ tiện ích như hồ bơi, nhà hàng, spa bên trong dự án

- Resort sở hữu bãi biển tuyệt đẹp, rất phù hợp cho du khách trải nghiệm không gian riêng tư, hoặc Team Building, Party ngoài trời...

- Bàn giao tiêu chuẩn 4 sao đã vận hành ổn định

- Nội thất đầy đủ, nhà lễ tân, nhà ăn, hội trường, đài nước, nhà máy phát điện, hồ bơi, 4 khối nhà bungalow gồm 24 - Mặt tiền rộng 44m, thích hợp cho việc kinh doanh và phát triển du lịch.

- Đường vào 14m, thuận tiện cho việc di chuyển và tiếp cận.

- Pháp lý đầy đủ, đảm bảo an toàn cho giao dịch.

- Giá bán 180 tỷ VND.

Liên hệ: 0902549769 A Bảo

VIP

1.84 tỷ

274m²

6.72 tr /m²

230 tr/m ngang

Mã tin: 1511358

Chính chủ - Hoa hồng cho môi giới: 2%

Đặc điểm BĐS:

Đường nhựa, Tiện kinh doanh, Làm quán ăn, Làm kho xưởng, Kinh doanh dòng tiền, Tiện cho thuê, Đất nền, Có thổ cư

VIP

463m2 ngợp thích hợp ae mua để ở

VIP

Chính chủ - Hoa hồng cho môi giới: 2%

Khu Dân Cư yên tĩnh, mặt tiền đường nhựa xe hơi ra vào thoải mái, đất rộng ngang 10m khác biệt trong khu dân cư, gần chợ, gần khu công nghiệp Giang Điền.

VIP

1.69 tỷ

67m²

25.22 tr /m²

422.5 tr/m ngang

Mã tin: 1492695

Bán lô Phú Thọ, Gần Bến Xe Bình Dương

DT : 4x 17 =67m2 (60m thổ cư )

Giá : 1 tỷ 690

Đường bê tông 4 met, ô tô vô tới đất

DT xây nhà bao đẹp

LH : 0985.646.242 Mr VŨ

DT : 4x 17 =67m2 (60m thổ cư )

Giá : 1 tỷ 690

Đường bê tông 4 met, ô tô vô tới đất

DT xây nhà bao đẹp

LH : 0985.646.242 Mr VŨ

VIP

Cần Bán lô mặt tiền Lai Hưng 119

DT : 5x36=181m2 ( 100m thổ cư )

Mặt tiền đường nhựa 6m

Lô Đất rẽ nhất Lai Hưng

LH :L 0985.646.242 Mr VŨ (gc)

DT : 5x36=181m2 ( 100m thổ cư )

Mặt tiền đường nhựa 6m

Lô Đất rẽ nhất Lai Hưng

LH :L 0985.646.242 Mr VŨ (gc)

VIP

3 tỷ

229m²

13.1 tr /m²

428.57 tr/m ngang

Mã tin: 1492672

Cần bán căn nhà cấp 4

- DT : 7 x 33 =229m2 ( 100m thổ cư)

- Nhà còn mới rộng rãi , thích hợp ở tầm 2-3 thế hệ

- Giá : 3 tỷ

Chủ đang kẹt tiền nên cần bán gấp

Tính ra tầm 12-13tr/m2 rẽ nhất khu vực

Đường xe nhựa oto vô tới đất

Đất cách Ql 13 chỉ 100m

LH : 0985.646.242 Mr Vũ

- DT : 7 x 33 =229m2 ( 100m thổ cư)

- Nhà còn mới rộng rãi , thích hợp ở tầm 2-3 thế hệ

- Giá : 3 tỷ

Chủ đang kẹt tiền nên cần bán gấp

Tính ra tầm 12-13tr/m2 rẽ nhất khu vực

Đường xe nhựa oto vô tới đất

Đất cách Ql 13 chỉ 100m

LH : 0985.646.242 Mr Vũ

VIP

227 tỷ

28482m²

7.97 tr /m²

4.54 tỷ/m ngang

Mã tin: 1483062

Bán đất Lớn Mặt Tiền QL 51 , Diện Tích 28.482 m2 Xã Phước Bình, Huyện Long Thành, Đồng Nai ( xã Phước Thai Mới ) - giá 227 Tỷ

Quy Hoạch Chi Tiết đất ở nông thôn mới , đã san lấp 10.000 M2 ngang mặt đường

Gần Sân Bay Long Thành ,Khu sầm uất , tiện Kinh doanh mọi ngành nghề , đối diện công Ty Bột Ngọt Vedan

Hiện đang cho thuê dòng tiền 2 Tỷ / 1 năm

Chính chủ bán có hoa hồng cho môi giới - Liên Hệ : 0943900997 Mr Cường

Quy Hoạch Chi Tiết đất ở nông thôn mới , đã san lấp 10.000 M2 ngang mặt đường

Gần Sân Bay Long Thành ,Khu sầm uất , tiện Kinh doanh mọi ngành nghề , đối diện công Ty Bột Ngọt Vedan

Hiện đang cho thuê dòng tiền 2 Tỷ / 1 năm

Chính chủ bán có hoa hồng cho môi giới - Liên Hệ : 0943900997 Mr Cường

VIP

Dự án Khu đô thị Du lịch sinh thái hỗn hợp Bạc Liêu - Dự án Khu nhà ở mật độ cao

QUY MÔ DỰ ÁN

400 ha

ĐỊA ĐIỂM DỰ ÁN

Xã Hiệp Thành và Vĩnh Trạch Đông, thành phố Bạc Liêu, tỉnh Bạc Liêu

PHẠM VI CÔNG VIỆC

Tổng thầu thi công hệ thống MEPF

Dự án Khu đô thị sinh thái hỗn hợp Bạc Liêu – Khu nhà ở mật độ cao gồm nhiều hạng mục du lịch nghỉ dưỡng cao cấp như khách sạn 5 sao, sân golf tiêu chuẩn quốc tế, trung tâm hội nghị – nhà hát, khu đô thị thương mại cao cấp, shophouse, biệt thự, quảng trường, phố đi bộ...

Trong đó, có sân golf gần 80 ha và tổ hợp resort sinh thái nghỉ dưỡng cao cấp được xây dựng với mật độ thấp, có góc mở lớn, bao quát toàn bộ sân golf. Các công trình của tổ hợp này bao gồm: khách sạn 5 sao (6 – 9 tầng), các bungalow, nhà hàng, spa… Cùng với đó là Trung tâm Hội nghị quốc tế và club house

QUY MÔ DỰ ÁN

400 ha

ĐỊA ĐIỂM DỰ ÁN

Xã Hiệp Thành và Vĩnh Trạch Đông, thành phố Bạc Liêu, tỉnh Bạc Liêu

PHẠM VI CÔNG VIỆC

Tổng thầu thi công hệ thống MEPF

Dự án Khu đô thị sinh thái hỗn hợp Bạc Liêu – Khu nhà ở mật độ cao gồm nhiều hạng mục du lịch nghỉ dưỡng cao cấp như khách sạn 5 sao, sân golf tiêu chuẩn quốc tế, trung tâm hội nghị – nhà hát, khu đô thị thương mại cao cấp, shophouse, biệt thự, quảng trường, phố đi bộ...

Trong đó, có sân golf gần 80 ha và tổ hợp resort sinh thái nghỉ dưỡng cao cấp được xây dựng với mật độ thấp, có góc mở lớn, bao quát toàn bộ sân golf. Các công trình của tổ hợp này bao gồm: khách sạn 5 sao (6 – 9 tầng), các bungalow, nhà hàng, spa… Cùng với đó là Trung tâm Hội nghị quốc tế và club house

VIP

20 tỷ

568.7m²

35.17 tr /m²

526.32 tr/m ngang

Phường Thuận Giao, TP. Hồ Chí Minh (Mới)

Mã tin: 1481365

Bán đất tặng nhà trọ ( 60 phòng).

- Diện tích 570m2 có 300m thổ cư ( 60 phòng)

- Gần các vị trí tiện ích thiết yếu, nhà máy cty, chợ, viện xá, công an, phường v.v.v

- Quý hoạch đường thông qua kdc Phú Hồng Lộc kết nối đường 22/12.

- Có dòng thu nhập ổn định 45- 60 triệu/ tháng.

- Phòng ốc sạch sẽ, hệ thống camera giám sát đầy đủ mọi ngóc ngách, có hệ thống bấm dấu vân tay ra vào cửa đảm bảo an ninh.

Anh chị nào có nhu cầu thực sự LH: 0908330265

- Diện tích 570m2 có 300m thổ cư ( 60 phòng)

- Gần các vị trí tiện ích thiết yếu, nhà máy cty, chợ, viện xá, công an, phường v.v.v

- Quý hoạch đường thông qua kdc Phú Hồng Lộc kết nối đường 22/12.

- Có dòng thu nhập ổn định 45- 60 triệu/ tháng.

- Phòng ốc sạch sẽ, hệ thống camera giám sát đầy đủ mọi ngóc ngách, có hệ thống bấm dấu vân tay ra vào cửa đảm bảo an ninh.

Anh chị nào có nhu cầu thực sự LH: 0908330265

VIP

Chính chủ - Hoa hồng cho môi giới: 10%

Moi tien ích

VIP

Đặc điểm BĐS:

Đường nhựa

🏡✨ CƠ HỘI SỞ HỮU NHÀ ĐẸP – GIÁ RẺ NHẤT KHU VỰC! ✨🏡

💎 Vị trí vàng – sát cạnh ĐHQG TP.HCM, khu vực đông sinh viên – tiềm năng khai thác cho thuê và tăng giá cực cao!

📌 Thông tin chi tiết:

📐 Diện tích: 75m² – Sổ hồng riêng, thổ cư 100%

🏠 Kết cấu: 1 trệt, 1 lầu – thiết kế hiện đại

👉 4 phòng ngủ rộng thoáng, ánh sáng tự nhiên

👉 Tầng trệt không gian mở – tiện nghi, phù hợp gia đình trẻ

🚶 Vị trí đắc địa: gần ĐHQG, ký túc xá khu B, chợ, siêu thị, thuận tiện di chuyển về trung tâm

🚗 Hạ tầng hoàn chỉnh: đường trước nhà 8m, vỉa hè cây xanh thoáng mát

💸 Tiện ích đầu tư: vừa an cư, vừa khai thác cho thuê, đảm bảo dòng tiền ổn định

💰 Giá bán cực tốt: chỉ 5 tỷ xxx triệu.

📞 Liên hệ ngay: 037.2222.648

👉 Nhanh tay sở hữu, cơ hội không đến lần hai!

💎 Vị trí vàng – sát cạnh ĐHQG TP.HCM, khu vực đông sinh viên – tiềm năng khai thác cho thuê và tăng giá cực cao!

📌 Thông tin chi tiết:

📐 Diện tích: 75m² – Sổ hồng riêng, thổ cư 100%

🏠 Kết cấu: 1 trệt, 1 lầu – thiết kế hiện đại

👉 4 phòng ngủ rộng thoáng, ánh sáng tự nhiên

👉 Tầng trệt không gian mở – tiện nghi, phù hợp gia đình trẻ

🚶 Vị trí đắc địa: gần ĐHQG, ký túc xá khu B, chợ, siêu thị, thuận tiện di chuyển về trung tâm

🚗 Hạ tầng hoàn chỉnh: đường trước nhà 8m, vỉa hè cây xanh thoáng mát

💸 Tiện ích đầu tư: vừa an cư, vừa khai thác cho thuê, đảm bảo dòng tiền ổn định

💰 Giá bán cực tốt: chỉ 5 tỷ xxx triệu.

📞 Liên hệ ngay: 037.2222.648

👉 Nhanh tay sở hữu, cơ hội không đến lần hai!