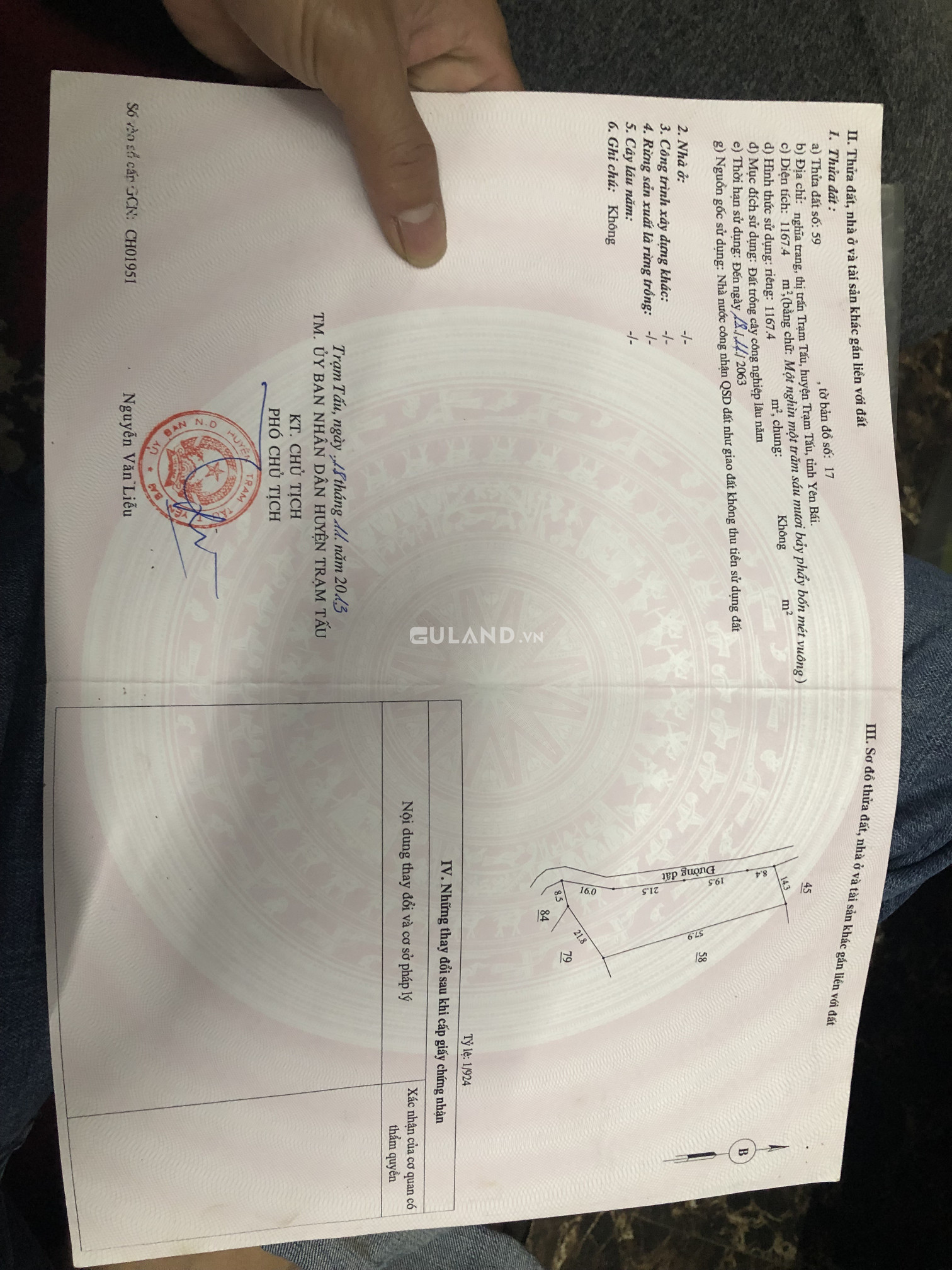

Bất động sản Nghỉ Dưỡng

Chọn số tầng

Lọc thêm

Bán Bất động sản Nghỉ Dưỡng Huyện Trạm Tấu, Yên Bái

Giới thiệu

Mua bán nhà đất là một quy trình khá phức tạp và đòi hỏi sự tư vấn kỹ lưỡng. Trong bài viết này, chúng ta sẽ tìm hiểu về các bước cần làm khi mua bán nhà đất bất động sản. Từ việc tìm hiểu thị trường, định giá, đàm phán, ký hợp đồng và hoàn thiện giao dịch. Hãy cùng đi vào chi tiết từng bước để giúp bạn dễ dàng thực hiện các giao dịch bất động sản thành công.

Bước 1: Tìm hiểu thị trường

Trước khi mua hoặc bán bất kỳ tài sản nào, việc tìm hiểu thị trường là rất quan trọng. Bạn cần nghiên cứu và xem xét các yếu tố như vị trí, khu vực, giá cả và tiềm năng tăng trưởng. Điều này có thể được thực hiện bằng cách đọc các tài liệu, tìm hiểu trên các trang web chuyên về bất động sản, hoặc tìm hiểu thông qua các chuyên gia.

Bước 2: Định giá

Sau khi đã có cái nhìn tổng quan về thị trường, bạn cần định giá tài sản của mình. Điều này có thể được thực hiện thông qua việc so sánh giá trị của tài sản tương tự trên thị trường, hoặc tìm hiểu về giá cả trung bình trong khu vực. Nếu bạn muốn có một bức tranh rõ ràng hơn, bạn có thể thuê một người định giá chuyên nghiệp để đảm bảo số liệu chính xác.

Bước 3: Đàm phán

Sau khi đã có giá trị định giá, bạn có thể bắt đầu đàm phán với người mua hoặc người bán. Quá trình này có thể diễn ra trong nhiều vòng để đảm bảo cả hai bên đều hài lòng với thỏa thuận cuối cùng. Bạn nên tìm hiểu kỹ năng đàm phán và luôn sẵn sàng thâm nhập vào một thỏa thuận tốt nhất cho cả hai bên.

Bước 4: Ký hợp đồng

Sau khi đạt được thỏa thuận, bước tiếp theo là ký hợp đồng. Hợp đồng mua bán nhà đất bao gồm các điều khoản và điều kiện quan trọng mà cả hai bên phải tuân thủ. Bạn nên xem xét kỹ lưỡng hợp đồng và nếu cần, tìm kiếm sự giúp đỡ từ một luật sư để đảm bảo rằng bạn đang ký một hợp đồng hợp pháp và bảo vệ.

Bước 5: Hoàn thiện giao dịch

Sau khi các bên đã ký hợp đồng, bước cuối cùng là hoàn thiện giao dịch. Điều này bao gồm việc chuyển nhượng tiền và giấy tờ quan trọng, như sổ đỏ, đăng ký bất động sản, và các thủ tục liên quan. Bạn nên thực hiện việc này theo quy trình pháp lý và theo dõi tiến trình để đảm bảo mọi thủ tục được hoàn thiện một cách trơn tru và đúng hạn.

Kết luận

Mua bán nhà đất là một quy trình phức tạp, nhưng nếu bạn nắm vững các bước cần thiết và có sự tư vấn kỹ lưỡng từ chuyên gia, bạn có thể thực hiện giao dịch một cách thành công. Hãy nhớ rằng việc tìm hiểu thị trường, định giá, đàm phán, ký hợp đồng và hoàn thiện giao dịch là quan trọng để đảm bảo mọi thủ tục diễn ra suôn sẻ.

Hỏi đáp về chủ đề

1. Có những pháp lý nào cần lưu ý khi mua bất động sản?

Khi mua bất động sản, quý vị cần lưu ý một số pháp lý sau đây:

- Đối với nhà ở: xem xét hợp đồng mua bán, giấy tờ chứng minh quyền sở hữu, sổ đỏ, quy hoạch địa phương, hợp đồng mua bán đảm bảo quyền lợi của quý vị.

- Đối với đất nền: kiểm tra giấy tờ chứng minh quyền sở hữu đất, sổ đỏ, thông tin về quy hoạch, thủ tục chuyển quyền sở hữu, giấy phép xây dựng, sử dụng đất.

- Đối với chung cư: kiểm tra hợp đồng mua bán, sổ hồng, giấy tờ liên quan đến chung cư (giấy phép xây dựng, sử dụng, bảo đảm an toàn công trình...).

- Ngoài ra, cần tìm hiểu về quyền sử dụng đất, quyền giao dịch, các luật pháp liên quan đến bất động sản, để tránh rủi ro pháp lý trong quá trình mua nhà đất.

2. Có nên mua nhà đất từ các công ty bất động sản hay không?

Việc mua nhà đất từ các công ty bất động sản có những lợi ích và rủi ro nhất định.

Lợi ích khi mua từ công ty bất động sản:

- Công ty thường cung cấp những dự án đáng tin cậy, được trải qua quy trình kiểm soát chất lượng nghiêm ngặt.

- Có đội ngũ chuyên gia có kinh nghiệm trong lĩnh vực bất động sản để tư vấn và hỗ trợ khách hàng.

- Có thể được hỗ trợ vay vốn từ ngân hàng có hợp tác với công ty.

Rủi ro khi mua từ công ty bất động sản:

- Giá bán có thể cao hơn so với mua từ cá nhân, vì công ty thường có thêm phí tiếp thị và chi phí khác.

- Rủi ro về chất lượng dự án, do không phải tất cả công ty đều có uy tín và tuân thủ quy định của pháp luật.

- Cần kiểm tra kỹ trước khi chọn công ty để tránh rủi ro về quyền lợi của khách hàng.

3. Làm thế nào để tìm hiểu về giá trị thực của một căn nhà?

Để tìm hiểu giá trị thực của một căn nhà, quý vị có thể thực hiện các bước sau:

- Xem xét khu vực: Đánh giá vị trí, tiện ích xung quanh (gần trường học, bệnh viện, chợ...) và tiềm năng phát triển trong tương lai để đánh giá sự tăng giá trị của căn nhà.

- So sánh với căn nhà tương tự: Tìm hiểu giá bán của các căn nhà tương tự trong khu vực đó để biết giá trị trung bình của căn nhà quý vị quan tâm.

- Kiểm tra tình trạng và tiện ích của căn nhà: Xem xét kích thước, kiến trúc, cơ sở hạ tầng, tiện ích nội ngoại khu, tình trạng hư hỏng và cải tạo để đánh giá giá trị căn nhà.

- Tìm hiểu về thị trường bất động sản: Đánh giá xu hướng giá bất động sản trong khu vực và dự đoán tương lai để đánh giá khả năng tăng giá trị của căn nhà.

- Tư vấn từ chuyên gia: Tìm hiểu ý kiến từ các chuyên gia bất động sản để có cái nhìn chính xác về giá trị thực của căn nhà.

4. Những yếu tố nào ảnh hưởng đến giá bất động sản?

Giá bất động sản phụ thuộc vào nhiều yếu tố, bao gồm:

- Vị trí: Vị trí tốt, gần các tiện ích (trường học, bệnh viện, chợ...), kết nối thuận lợi với trung tâm thành phố sẽ làm tăng giá bất động sản.

- Diện tích và kiểu dáng: Căn nhà có diện tích lớn và kiến trúc đẹp thường có giá cao hơn.

- Tiện ích xung quanh: Tính tiện ích của khu vực xung quanh, bao gồm công viên, sân golf, bãi biển..., ảnh hưởng đến giá bất động sản.

- Mức độ phát triển khu vực: Khu vực có tiềm năng phát triển và cơ sở hạ tầng tốt (đường, công trình giao thông, cống rãnh...) thường có giá bất động sản cao hơn.

- Thời điểm: Thị trường bất động sản có thể xáo trộn và giá có thể thay đổi theo thời gian.

- Cơ hội đầu tư: Một dự án nào đó có tiềm năng sinh lời cao hay có sự tăng giá trong tương lai sẽ tạo sự hấp dẫn và làm tăng giá bất động sản.

5. Mua nhà mới hay nhà cũ?

Việc mua nhà mới hay nhà cũ phụ thuộc vào nhu cầu và điều kiện tài chính của mỗi người. Dưới đây là một vài yếu tố cần xem xét:

Mua nhà mới:

- Giấy tờ, pháp lý: Nhà mới thường có giấy tờ đầy đủ, thuận lợi cho các thủ tục pháp lý.

- Bảo hành và vật liệu xây dựng: Nhà mới thường được xây dựng với vật liệu và công nghệ mới, đảm bảo chất lượng và bền vững.

- Thiết kế và tiện ích: Nhà mới thường có thiết kế hiện đại, tiện nghi và sử dụng được các công nghệ mới trong ngôi nhà.

- Vấn đề tăng giá: Nhà mới có khả năng tăng giá cao hơn theo thời gian, do tính tiện ích và vị trí tốt.

Mua nhà cũ:

- Giá cả: Nhà cũ thường có giá bán thấp hơn so với nhà mới.

- Địa điểm: Nhà cũ thường nằm ở các khu vực có địa điểm đắc địa, tiện lợi, gần trung tâm thành phố.

- Chỉnh sửa và tu bổ: Nhà cũ cho phép bạn tự ở ngay hoặc tiến hành sửa chữa, tu bổ theo ý thích cá nhân.

- Khả năng đàm phán: Thường có nhiều khả năng đàm phán giá cả với người bán.

Quyết định nên mua nhà mới hay nhà cũ hoàn toàn tùy thuộc vào nhu cầu cá nhân và tài chính của bạn.

6. Có nên mua nhà đất để đầu tư?

Mua nhà đất để đầu tư có thể mang lại lợi nhuận tốt trong thời gian dài. Tuy nhiên, quyết định nên mua nhà đất để đầu tư hay không cần xem xét các yếu tố sau:

- Vị trí: Chọn nhà đất ở vị trí thuận lợi, có tiềm năng phát triển (gần trung tâm, khu đô thị mới, khu công nghiệp...) để đảm bảo giá trị tăng sau này.

- Tiện ích xung quanh: Khu vực có các tiện ích như trường học, bệnh viện, khu vui chơi, siêu thị..., sẽ tạo sự hấp dẫn cho người thuê hoặc mua lại nhà đất.

- Pháp lý: Kiểm tra kỹ các giấy tờ pháp lý và quy hoạch để đảm bảo độ an toàn và không bị tranh chấp sau này.

- Tính thanh khoản: Chọn nhà đất có tính thanh khoản cao, nghĩa là khả năng bán nhanh và dễ dàng trong tương lai.

- Tài chính: Xem xét khả năng tài chính của bạn để mua nhà đất và đảm bảo rằng bạn có thể đầu tư trong thời gian dài.

Mua nhà đất để đầu tư có thể mang lại lợi nhuận hấp dẫn, nhưng cần cân nhắc kỹ lưỡng và tìm hiểu kỹ trước khi đưa ra quyết định.

7. Nên mua nhà trả góp hay trả tiền mặt?

Lựa chọn mua nhà trả góp hay trả tiền mặt phụ thuộc vào tình hình tài chính và sự linh hoạt của mỗi người. Dưới đây là một số yếu tố cần xem xét:

Mua trả góp:

- Tiết kiệm nhờ tiền gửi: Quý khách có thể đầu tư tiền gửi để tạo lợi nhuận cao hơn so với lãi suất trả góp.

- Tiết kiệm được lượng tiền lớn ban đầu: Việc trả góp giúp phân chia gánh nặng tài chính ban đầu, giúp quý khách có thể sử dụng số tiền còn lại cho các mục đích khác.

- Linh hoạt với tài chính: Trả góp giúp phân chia số tiền lớn thành các kỳ trả nhỏ hơn, dễ quản lý và linh hoạt với thu nhập hàng tháng.

Mua trả tiền mặt:

- Tiết kiệm lãi suất: Mua trả tiền mặt giúp quý khách tiết kiệm số tiền lãi suất phải trả trong thời gian dài.

- Giảm rủi ro: Mua trả tiền mặt giúp tránh rủi ro của việc mất quyền sở hữu nhà đất trong quá trình trả góp.

- Chủ sở hữu nhanh chóng: Mua trả tiền mặt giúp quý khách trở thành chủ sở hữu ngay lập tức, không phải chờ đợi thời gian trả nợ.

Việc mua nhà trả góp hay trả tiền mặt là quyết định cá nhân và cần dựa trên tình hình tài chính của bạn.

8. Cách tìm kiếm nhà đất phù hợp?

Để tìm kiếm nhà đất phù hợp, quý vị có thể thực hiện các bước sau:

- Xác định yêu cầu: Xác định rõ nhu cầu cần thiết như diện tích, vị trí, tiện ích, mục đích sử dụng (đầu tư, ở, kinh doanh...).

- Tìm hiểu thông tin: Sử dụng các công cụ tìm kiếm trực tuyến, website, báo chí... để tìm hiểu thông tin về nhà đất đang được bán.

- Kiểm tra vị trí: Tìm hiểu xem khu vực đó có phù hợp với yêu cầu của quý vị hay không, bao gồm gần trường học, bệnh viện, chợ, công viên...

- Giới hạn ngân sách: Xác định ngân sách tối đa mà quý vị có thể chi trả để hạn chế tìm những nhà đất vượt quá ngân sách.

- Xem nhà đất: Đặt lịch hẹn để xem nhà đất và kiểm tra kỹ các tiện ích, tình trạng và pháp lý của căn nhà.

- Thương lượng giá: Nếu quý vị quan tâm, thương lượng giá bán để có thể đạt được giá phù hợp.

- Lựa chọn nhà đất: Đánh giá các lựa chọn và chọn nhà đất phù hợp với nhu cầu và ngân sách của quý vị.

- Kiểm tra pháp lý: Trước khi mua, hãy kiểm tra kỹ giấy tờ và pháp lý của nhà đất để đảm bảo rằng quý vị không gặp rủi ro pháp lý sau này.

9. Lợi ích và rủi ro khi mua nhà đất từ chính chủ?

Việc mua nhà đất từ chính chủ có nhiều lợi ích và rủi ro sau:

Lợi ích:

- Giá cả thương lượng: Mua nhà đất từ chính chủ có thể thương lượng giá bán trực tiếp, giúp tiết kiệm chi phí mua bán.

- Tiện lợi và nhanh chóng: Giao dịch với chính chủ có thể dễ dàng và nhanh chóng hơn, không phải thông qua trung gian.

- Thông tin chính xác: Chính chủ có thể cung cấp thông tin chính xác và trực tiếp về căn nhà đất.

- Pháp lý thuận lợi: Chính chủ thường có sẵn các giấy tờ và chứng từ cần thiết, giúp việc chuyển quyền sở hữu dễ dàng hơn.

Rủi ro:

- Bỏ qua dịch vụ tư vấn: Mua nhà đất từ chính chủ có thể không được tư vấn bởi chuyên gia bất động sản, làm gia tăng nguy cơ gặp phải lỗi trong quá trình mua bán.

- Không kiểm tra kỹ giấy tờ: Chính chủ có thể không cung cấp giấy tờ pháp lý hoặc chấp thuận kiểm tra bởi luật sư, dẫn đến rủi ro pháp lý sau này.

- Khó đàm phán về giá: Chính chủ có thể không mong muốn giảm giá hoặc không đồng ý thương lượng, làm cho việc mua nhà đất trở nên khó khăn hơn.

Trước khi mua nhà đất từ chính chủ, hãy xem xét kỹ lưỡng và tham khảo ý kiến từ các chuyên gia để đảm bảo an toàn và thuận lợi cho giao dịch.

10. Lợi ích và rủi ro khi mua nhà đất từ trung gian?

Việc mua nhà đất từ trung gian có lợi ích và rủi ro sau:

Lợi ích:

- Tư vấn chuyên nghiệp: Trung gian thường có đội ngũ chuyên viên có kinh nghiệm và hiểu biết sâu về thị trường bất động sản, giúp quý vị tìm được căn nhà đất phù hợp với nhu cầu.

- Giấy tờ pháp lý: Trung gian giúp kiểm tra giấy tờ và pháp lý của nhà đất, đảm bảo quý vị không mua phải tài sản tranh chấp hay vướng mắc pháp lý.

- Đàm phán giá: Trung gian có thể đàm phán giá bán với chủ sở hữu thay mặt quý vị, giúp tiết kiệm công sức và có thể đạt được giá tốt hơn.

Rủi ro:

- Phí môi giới: Quý vị sẽ phải trả một khoản phí môi giới cho trung gian.

- Hiểu biết không đầy đủ: Trung gian có thể không hiểu rõ tiêu chí và mong muốn của quý vị, dẫn đến việc không tìm được căn nhà đất phù hợp.

- Giao dịch phải thông qua bên thứ ba: Giao dịch thông qua trung gian có thể phức tạp và kéo dài hơn, do phải liên hệ với nhiều bên liên quan.