Mua bán Bất động sản Kinh doanh Quận Ngũ Hành Sơn, Đà Nẵng chính chủ giá rẻ

* Diện tích: 225m2 ( ngang 7m5-Sâu 30m).

- Công năng phía sau 1 bếp - 3wc , trên lầu có 2 phòng ngủ 1 điều hoà - 1wc

=> Vì ko có thời gian quản lý , nên mình cần sang nhượng lại quán, quán mới làm hoàn toàn mới, khu vực đông đúc sinh viên và du lich, phong cách quán hiện đaị mới và trẻ trung khách nhậu đêm ổn định.

- Đường Phan Tứ, sát với châu thị vĩnh tế

- giá mặt bằng 20trieu tháng còn 1 tháng, ký hợp đồng 1 năm thanh toán 3 cọc 1, ( chủ đất dễ thương và dễ tính nên dễ dàng làm việc )

- Toàn bộ công cụ dụng cụ còn mới , Tivi - tủ lạnh 4c.

- Chỉ việc vào kinh doanh và có thể ở !!!

** Giá sang : 280 triệu

=> LIÊN HỆ TRỰC TIẾP SĐT: 0986829827 ( Call / Zalo ).

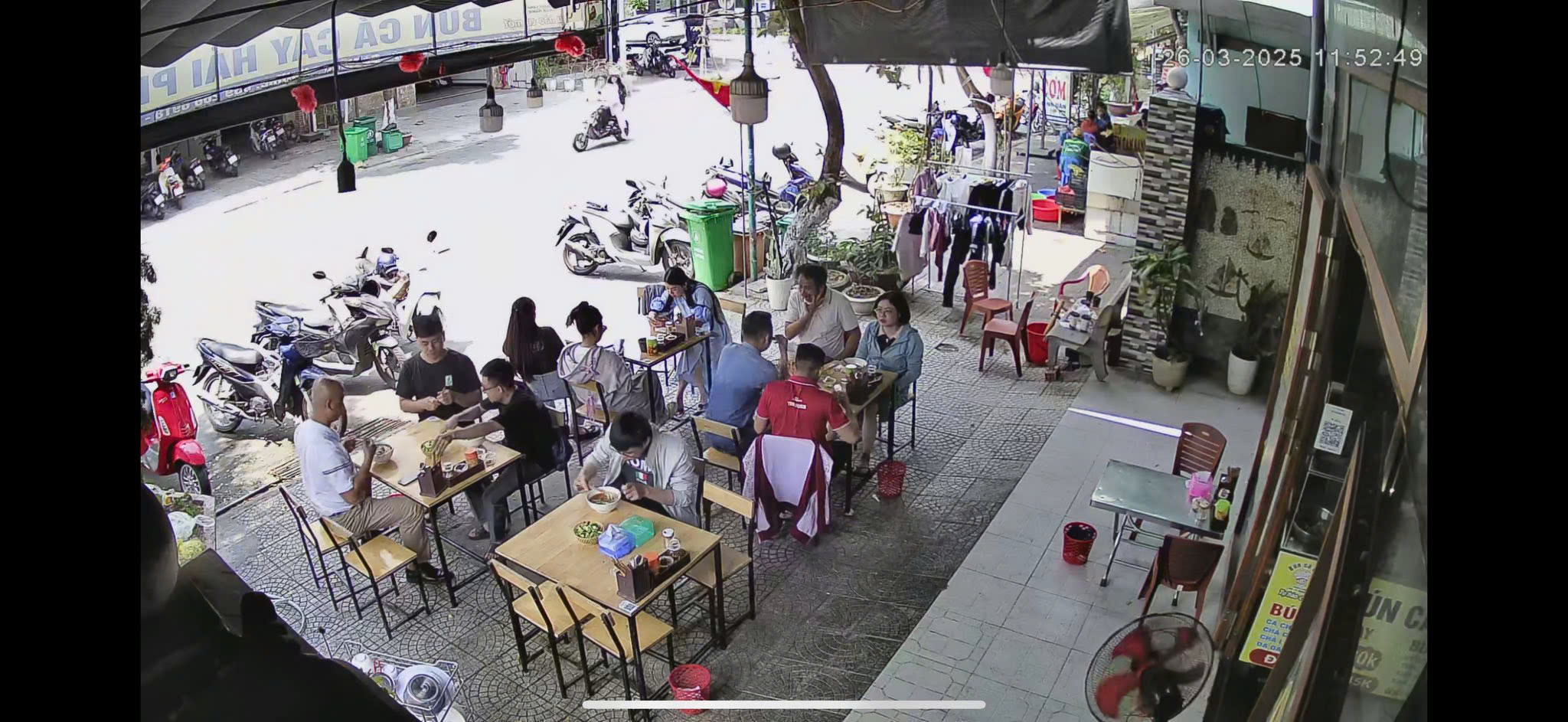

* Diện tích: 70m2

- Hiện tại em đang bán bún cá, mọi người có thể vào bán thêm đồ ăn khác

- Sang full đồ chỉ việc vào bán, có lượng khách quen ổn định

- Có 3phòng ở lại ạ, Có điều hòa, máy giặt, nóng lạnh đầy đủ

- Khu vực gần chợ sầm uất , khách tây , khách du lịch nhiều

- Xung quanh đầy đủ tiện ích

* GIÁ SANG: 90tr

* GIÁ THUÊ MB: 10tr/ tháng

=> LIÊN HỆ SDT OR ZALO: 0392686918

1. Giới thiệu

Trong lĩnh vực mua bán nhà đất bất động sản, việc tìm hiểu và thực hiện các giao dịch có thể là một quá trình phức tạp và đòi hỏi nhiều kiến thức. Đặc biệt là đối với những người chưa có kinh nghiệm hoặc không có đủ thời gian và kiến thức để tự mình điều tra và tìm hiểu thị trường. Trong bài viết này, chúng ta sẽ tìm hiểu về tầm quan trọng của việc nhờ sự hỗ trợ của môi giới mua bán nhà đất bất động sản.

2. Lợi ích của việc nhờ môi giới mua bán nhà đất bất động sản

a) Tiết kiệm thời gian và công sức: Một trong những lợi ích chính của việc nhờ môi giới mua bán nhà đất bất động sản là tiết kiệm thời gian và công sức cho người mua/bán. Một môi giới có kinh nghiệm sẽ có kiến thức sâu về thị trường và công việc liên quan đến mua bán nhà đất, giúp khách hàng không phải mất thời gian và nỗ lực trong việc tìm hiểu và thực hiện các thủ tục pháp lý.

b) Kiến thức chuyên môn: Môi giới đã được đào tạo và có kiến thức chuyên môn về lĩnh vực môi giới bất động sản. Họ sẽ có kiến thức về thị trường, giá cả, quy trình mua bán và các yêu cầu pháp lý liên quan. Điều này giúp môi giới có khả năng đưa ra những lựa chọn thông minh và hỗ trợ khách hàng trong quá trình tìm kiếm và chọn lựa căn nhà, đất đáng mua.

c) Xây dựng mạng lưới và quan hệ: Môi giới bất động sản đã xây dựng và có một mạng lưới quan hệ rộng. Họ có thể tìm kiếm những căn nhà, đất phù hợp với nhu cầu và ngân sách của khách hàng thông qua mạng lưới của mình. Đồng thời, môi giới cũng có thể giới thiệu khách hàng cho các chuyên gia liên quan như luật sư, kế toán, ngân hàng, để giúp khách hàng hoàn thành thủ tục pháp lý và vay vốn một cách thuận lợi.

3. Lựa chọn môi giới phù hợp

a) Kinh nghiệm và uy tín: Khi lựa chọn môi giới mua bán nhà đất bất động sản, người mua/bán nên lựa chọn những môi giới có kinh nghiệm và uy tín trong ngành. Điều này đảm bảo rằng môi giới có kiến thức và kỹ năng cần thiết để hỗ trợ khách hàng thành công trong quá trình mua bán.

b) Đánh giá phí dịch vụ: Trước khi lựa chọn môi giới, người mua/bán cần hiểu rõ về cách mà môi giới tính phí dịch vụ. Một số môi giới tính phí dựa trên tỷ lệ phần trăm từ giá trị giao dịch, trong khi một số khác tính phí cố định dựa trên thỏa thuận trước. Điều quan trọng là hiểu rõ và thỏa thuận với môi giới về phí dịch vụ trước khi tiến hành giao dịch.

4. Kết luận

Nhờ sự hỗ trợ của môi giới mua bán nhà đất bất động sản, người mua/bán có thể tiết kiệm thời gian và công sức, tận dụng kiến thức chuyên môn của môi giới, xây dựng mạng lưới và quan hệ, và đạt được kết quả tốt hơn trong quá trình mua bán. Việc lựa chọn môi giới phù hợp và hiểu rõ về phí dịch vụ cũng là yếu tố quan trọng để đảm bảo sự hỗ trợ tốt nhất trong quá trình giao dịch.

Hỏi đáp về chủ đề

1. Làm thế nào để tìm hiểu về giá cả các căn hộ chung cư trong khu vực?

Để tìm hiểu về giá cả các căn hộ chung cư trong khu vực, bạn có thể thực hiện các bước sau đây:

-

Nghiên cứu thị trường: Tìm hiểu về các dự án chung cư mà bạn quan tâm trong khu vực bằng cách truy cập trang web của các công ty bất động sản, các trang web chuyên về bất động sản, bản đồ giá, hoặc tham gia các diễn đàn, nhóm mua bán nhà đất trên mạng.

-

Liên hệ với môi giới: Gặp gỡ, tư vấn với các môi giới bất động sản chuyên về căn hộ chung cư trong khu vực đó để có cái nhìn sâu hơn về giá cả, tiến độ dự án và các yếu tố khác ảnh hưởng đến giá.

-

Tham quan căn hộ mẫu: Đi tham quan các căn hộ mẫu của dự án chung cư để trực tiếp nhìn thấy chất lượng và tiện nghi của căn hộ, từ đó đánh giá giá trị của nó.

-

So sánh và phân tích: So sánh giá cả, vị trí, tiện ích, chất lượng xây dựng và tiến độ của các dự án chung cư để tìm ra sự phù hợp với nhu cầu và ngân sách cá nhân.

-

Xem xét các yếu tố khác: Ngoài giá cả, bạn cũng nên xem xét các yếu tố khác như chủ đầu tư uy tín, hình thức thanh toán, cơ hội sinh lợi, quy hoạch phát triển khu vực để đảm bảo sự đầu tư an toàn và hiệu quả.

2. Thủ tục mua bán nhà đất như thế nào?

Quy trình mua bán nhà đất có thể khá phức tạp, tuy nhiên, dưới đây là một số bước chính:

-

Xác định nhu cầu: Xác định rõ nhu cầu và ngân sách của bạn để có hướng mua đúng đắn và phù hợp.

-

Tìm hiểu thị trường: Nắm vững thông tin về giá cả, vị trí, tiện ích, chất lượng xây dựng và tiến độ của các căn nhà hoặc đất đang quan tâm.

-

Liên hệ và thương lượng: Liên hệ với chủ sở hữu hoặc môi giới bất động sản để đàm phán giá và điều kiện mua bán.

-

Kiểm tra hồ sơ pháp lý: Xem xét các giấy tờ pháp lý liên quan như sổ đỏ/sổ hồng, giấy phép xây dựng, quy hoạch, hợp đồng mua bán, giấy tờ cá nhân của người bán...

-

Tạo hợp đồng mua bán: Ký kết hợp đồng mua bán với các điều khoản và điều kiện được thỏa thuận giữa hai bên.

-

Thanh toán và chuyển quyền sở hữu: Tiến hành thanh toán theo hợp đồng và chuyển quyền sở hữu nhà hoặc đất.

-

Thuế và phí: Đảm bảo thanh toán các khoản thuế và phí như thuế mua bán, phí chuyển quyền sở hữu, phí đăng bộ...

-

Cập nhật sổ đỏ/Sổ hồng: Quy trình này thường được thực hiện sau khi giao dịch hoàn tất và thường do bên mua chịu trách nhiệm.

-

Đăng ký tài sản: Đăng ký tài sản mới trong tên của bên mua tại cơ quan đăng ký địa chính.

-

Bảo dưỡng và quản lý: Khi đã trở thành chủ sở hữu, bạn cần bảo dưỡng và quản lý tài sản một cách cẩn thận và có trách nhiệm.

3. Giá trị bất động sản tăng trưởng như thế nào?

Giá trị bất động sản có thể tăng trưởng theo nhiều yếu tố. Dưới đây là một số yếu tố quan trọng có thể ảnh hưởng đến việc tăng trưởng giá trị bất động sản:

-

Vị trí: Vị trí địa lý và tiềm năng phát triển của khu vực có thể tạo nên sự tăng trưởng giá trị lớn cho bất động sản.

-

Khu vực phát triển: Các khu vực với hạ tầng phát triển, tiện ích xung quanh đầy đủ có thể tạo ra sự hấp dẫn và giá trị gia tăng cho bất động sản.

-

Tiến độ phát triển khu vực: Những khu vực phát triển nhanh chóng về hạ tầng, cơ sở vật chất và dịch vụ thường có khả năng tăng trưởng giá trị lớn cho bất động sản.

-

Chủ đầu tư và uy tín: Sự uy tín của chủ đầu tư và các dự án đã hoàn thành trước đó có thể tạo sự tin tưởng và gia tăng giá trị bất động sản.

-

Cơ hội đầu tư: Bất động sản có thể trở thành cơ hội đầu tư tốt khi có tiềm năng sinh lời, tăng trưởng kinh tế và chính sách hỗ trợ phát triển.

-

Xu hướng thị trường: Sự cung và cầu, thị trường bất động sản địa phương, quốc tế cũng như các chính sách, quy định pháp lý có thể ảnh hưởng đáng kể đến giá trị bất động sản.

-

Tình trạng kinh tế: Tình hình kinh tế tăng trưởng, mức lãi suất, ảnh hưởng của các yếu tố chính trị, kinh tế toàn cầu cũng có thể ảnh hưởng đến giá trị bất động sản.

-

Tâm lý người mua: Tâm lý, xu hướng và nhu cầu của người mua cũng có thể ảnh hưởng đến tăng trưởng giá trị bất động sản.

-

Tình hình pháp lý: Những thay đổi pháp lý, các quy định mới liên quan đến bất động sản cũng có thể ảnh hưởng đến giá trị.

-

Các yếu tố khác: Yếu tố xã hội, môi trường, tác động của các chính sách thuế, bảo vệ môi trường cũng có thể tác động đến giá trị bất động sản.

4. Những lợi ích và rủi ro khi đầu tư bất động sản là gì?

Đầu tư vào bất động sản có nhiều lợi ích và rủi ro cần được xem xét. Dưới đây là một số lợi ích và rủi ro phổ biến khi đầu tư bất động sản:

Lợi ích:

-

Tăng trưởng giá trị: Bất động sản có khả năng tăng trưởng giá trị theo thời gian, cung cầu và phát triển kinh tế.

-

Thu nhập ổn định: Cho thuê bất động sản có thể mang lại thu nhập ổn định hàng tháng.

-

Kiểm soát tài sản: Bất động sản là một tài sản mang tính thực tế cao và bạn có thể kiểm soát và sử dụng nó một cách linh hoạt.

-

Đa dạng hóa đầu tư: Đầu tư bất động sản giúp đa dạng hóa danh mục đầu tư của bạn, giảm rủi ro và tăng cơ hội sinh lời.

-

Lợi suất cao: So với các loại hình đầu tư khác như tiền gửi ngân hàng, bất động sản có khả năng sinh lợi cao hơn.

Rủi ro:

-

Rủi ro thanh khoản: Bất động sản khá khó bán nhanh và lấy lại vốn trong thời gian ngắn, đặc biệt khi thị trường không tốt.

-

Chi phí và rủi ro xây dựng: Mua nhà cũ hoặc xây nhà mới đều có thể đưa đến rủi ro lớn như vấn đề kỹ thuật, trục trặc xây dựng, ngân sách vượt quá dự kiến.

-

Biến động thị trường: Thị trường bất động sản có thể thay đổi nhanh chóng và bị ảnh hưởng bởi nhiều yếu tố khác nhau như sự thay đổi chính sách, kinh tế chung và tình hình chính trị.

-

Rủi ro pháp lý: Những rủi ro về quyền sở hữu, tranh chấp pháp lý có thể gây tổn thất tài chính và thời gian cho nhà đầu tư.

-

Rủi ro lãi suất: Nếu lãi suất tăng đột ngột, khoản vay để đầu tư bất động sản có thể trở nên tốn kém hơn và làm giảm lợi nhuận.

5. Loại hình đầu tư bất động sản nào phổ biến?

Có nhiều loại hình đầu tư bất động sản phổ biến. Dưới đây là một số loại hình đầu tư thường gặp trong lĩnh vực bất động sản:

-

Mua để ở: Đầu tư vào một căn nhà hoặc căn hộ để sử dụng làm nơi ở chính.

-

Cho thuê: Mua và cho thuê căn hộ, nhà phố hoặc văn phòng là một loại hình đầu tư thông thường, mang lại thu nhập ổn định từ việc thuê.

-

Đầu tư phát triển: Mua đất hoặc căn hộ dự án trước khi dự án hoàn thành, và sau đó bán lại sau khi giá trị tăng lên.

-

Đầu tư công nghiệp: Mua nhà xưởng, nhà kho hoặc cơ sở hạ tầng công nghiệp để cho thuê hoặc sử dụng.

-

Đầu tư đất nền: Mua đất và giữ để đợi tăng giá, sau đó bán lại để thu về lợi nhuận.

-

Đầu tư mua cổ phần bất động sản: Mua cổ phần của các công ty bất động sản hoặc quỹ đầu tư bất động sản.

-

Kinh doanh nhà nghỉ, khách sạn, nhà hàng: Mua hoặc xây dựng khách sạn, nhà hàng, nhà nghỉ để kinh doanh và cho thuê.

-

Đầu tư di sản: Mua và phát triển di tích, tòa nhà lịch sử hoặc kiến trúc độc đáo để vận hành du lịch.

-

Đầu tư khoáng sản: Mua các quyền khai thác khoáng sản như dầu mỏ, than, mỏ đá...

Loại hình đầu tư bất động sản phù hợp sẽ phụ thuộc vào mục tiêu và nguồn lực của từng nhà đầu tư.

6. Làm thế nào để đánh giá một căn hộ chung cư có giá trị tốt?

Để đánh giá một căn hộ chung cư có giá trị tốt, ta có thể xem xét các yếu tố sau:

-

Vị trí: Vị trí của căn hộ chung cư có nằm trong khu vực phát triển, giao thông thuận lợi, sát trung tâm thành phố hay không? Nếu vị trí tốt, giá trị căn hộ sẽ cao hơn.

-

Tiện ích: Kiểm tra tiện ích xung quanh như trường học, bệnh viện, siêu thị, công viên, hồ bơi, phòng tập gym, nhà hàng... Các tiện ích này có đáp ứng đủ nhu cầu cư dân và có tăng giá trị cho căn hộ hay không?

-

Chất lượng xây dựng: Xem xét chất lượng xây dựng, vật liệu, công nghệ và độ bền của căn hộ. Những căn hộ được xây dựng chất lượng có khả năng giữ giá trị tốt hơn trong thời gian dài.

-

Tiến độ dự án: Xem xét tiến độ dự án và độ tin cậy của chủ đầu tư. Những dự án hoàn thành đúng tiến độ và có uy tín cao thường tăng giá trị nhanh chóng.

-

Quy hoạch: Kiểm tra quy hoạch phát triển khu vực. Quy hoạch tốt giúp bảo đảm không gian sống thoáng đãng, môi trường xanh và cơ sở hạ tầng phát triển.

-

Tiềm năng tăng giá: Đánh giá tiềm năng tăng giá của căn hộ dựa trên các yếu tố kinh tế, xã hội và chính trị của khu vực.

-

Thẩm định giá: Hãy sử dụng dịch vụ của các chuyên gia, thành viên trong Hiệp hội Thẩm định giá để có một đánh giá chính xác về giá trị của căn hộ.

-

Tài chính cá nhân: Đánh giá khả năng tài chính cá nhân và xác định xem giá trị căn hộ có phù hợp với nguồn lực của bạn hay không.

-

Quyền lợi pháp lý: Kiểm tra các giấy tờ pháp lý liên quan như sổ đỏ, giấy phép xây dựng, bản vẽ, quyết định phê duyệt thiết kế... để đảm bảo quyền lợi pháp lý của bạn và giá trị căn hộ.

-

Tư vấn chuyên gia: Hãy tìm kiếm sự tư vấn từ các chuyên gia trong lĩnh vực bất động sản để đánh giá chính xác và phân tích sự phù hợp với nhu cầu và mục tiêu của bạn.

7. Thủ tục vay vốn mua nhà đất ra sao?

Thủ tục vay vốn mua nhà đất có thể thay đổi tùy thuộc vào từng ngân hàng và quy định của quốc gia. Dưới đây là một số bước thông thường trong quy trình vay vốn mua nhà đất:

-

Nắm bắt thông tin: Tìm hiểu các ngân hàng, tổ chức tài chính có chương trình vay mua nhà đất và các yêu cầu, điều kiện của chúng.

-

Chuẩn bị hồ sơ: Chuẩn bị các thông tin cá nhân như giấy tờ tuỳ thân (CMND, hộ chiếu) và giấy tờ liên quan như hợp đồng mua bán, sổ đỏ/sổ hồng, giấy phép xây dựng...

-

Đệ trình hồ sơ: Gửi hồ sơ vay vốn của bạn đến ngân hàng hoặc tổ chức tài chính cung cấp dịch vụ vay.

-

Xét duyệt: Ngân hàng hoặc tổ chức tài chính sẽ xem xét hồ sơ vay của bạn và đưa ra quyết định về việc chấp thuận hoặc từ chối vay vốn.

-

Thẩm định tài chính: Ngân hàng hoặc tổ chức tài chính sẽ thẩm định tài chính của bạn để đảm bảo khả năng trả nợ, bao gồm thu nhập hàng tháng, tình hình công việc, nợ nần hiện tại...

-

Đàm phán lãi suất: Nếu hồ sơ vay của bạn được chấp thuận, bạn có thể đàm phán lãi suất và các điều kiện vay với ngân hàng hoặc tổ chức tài chính.

-

Ký kết hợp đồng vay: Sau khi đạt được thỏa thuận, ký kết hợp đồng vay với ngân hàng hoặc tổ chức tài chính.

-

Thanh toán và chuyển quyền sở hữu: Ngân hàng hoặc tổ chức tài chính sẽ chi trả số tiền vay cho bên bán nhà đất và bạn sẽ chuyển quyền sở hữu sang tên theo thỏa thuận.

-

Trả nợ: Thời gian trả nợ và các khoản trả hàng tháng sẽ được thỏa thuận trước và bạn phải đảm bảo việc trả nợ đúng hạn.

Quy trình vay vốn mua nhà đất có thể mất thời gian và tùy thuộc vào từng trường hợp cụ thể.

8. Làm thế nào để tìm kiếm một môi giới bất động sản đáng tin cậy?

Để tìm kiếm một môi giới bất động sản đáng tin cậy, có thể thực hiện các bước sau:

-

Nghiên cứu: Tìm hiểu về môi giới bất động sản trong khu vực của bạn thông qua thông tin trên mạng, đánh giá từ khách hàng trước đây, các diễn đàn và nhóm mua bán nhà đất.

-

Xem xét đánh giá: Kiểm tra danh sách các môi giới bất động sản địa phương, tìm hiểu về danh tiếng, tư cách, kinh nghiệm và giấy phép làm nghề của họ.

-

Yêu cầu giới thiệu: Hỏi người thân, bạn bè, đồng nghiệp hoặc luật sư về các môi giới bất động sản mà họ đã từng làm việc và nhận được những giới thiệu chính xác.

-

Gặp mặt và phỏng vấn: Gặp gỡ và phỏng vấn các môi giới bất động sản để đánh giá kỹ năng, kiến thức chuyên môn, quy trình làm việc và cung cách phục vụ của họ.

-

Tham quan dự án: Xem xét các dự án mà môi giới bất động sản đang làm việc, tham quan căn hộ mẫu và xem xét chất lượng công trình, tiến độ dự án.

-

Tham khảo khách hàng trước: Đề nghị môi giới cung cấp danh sách khách hàng trước đó và liên hệ với họ để có được ý kiến đánh giá về môi giới.

-

So sánh phí dịch vụ: Hỏi rõ về cách tính phí và các khoản chi tiết liên quan, so sánh giữa các môi giới khác nhau để tìm ra lợi ích và phù hợp cho bạn.

-

Kiên trì và sáng suốt: Kiên nhẫn trong quá trình tìm kiếm và đánh giá môi giới bất động sản, hãy sáng suốt trong việc lựa chọn người môi giới có đủ kỹ năng và lòng tin để đưa ra quyết định mua bán căn hộ hoặc đất đai.

9. Làm thế nào để đàm phán giá mua nhà đất?

Để đàm phán giá mua nhà đất, bạn có thể áp dụng các chiến lược sau:

-

Nghiên cứu thị trường: Nắm bắt thông tin về giá cả và tình hình thị trường bất động sản trong khu vực để có chiến lược đàm phán hợp lý.

-

Xác định giá thấp nhất: Xác định giá mà bạn sẵn lòng trả, tiếp đó đề xuất một giá tương đối thấp nhưng vẫn hợp lý để có đàm phán cho giá tốt hơn.

-

Nêu rõ căn cứ: Đưa ra lý do cụ thể vì sao bạn đề xuất mức giá đó, ví dụ như ghi chú các khuyết điểm hoặc vấn đề về nhà hoặc đất.

-

Cân nhắc các yếu tố khác: Đặt mục tiêu là giành được sự ưu tiên trong quá trình đàm phán, nhưng hãy cân nhắc các yếu tố khác như điều kiện thanh toán, hỗ trợ về tài chính hay các yêu cầu khác.

-

Yêu cầu thông tin pháp lý: Hỏi thông tin về giấy tờ pháp lý, quyền sở hữu nhà hoặc đất để đưa ra đàm phán một cách cụ thể.

-

Nắm vững thông tin thị trường: Tìm hiểu về giá cả và các giao dịch tương tự trong khu vực để có cơ sở so sánh giá và làm nền tảng cho đàm phán.

-

Sẵn sàng thoả thuận: Sẵn lòng thảo luận và tìm ra các điểm chung đáng đồng ý để có thể đạt được một thỏa thuận tốt cho cả hai bên.

-

Thương lượng kỹ thuật số: Trong một số trường hợp, bạn có thể thương lượng thông qua email hoặc điện thoại, nhưng sẽ tốt hơn nếu bạn có thể gặp mặt và thương lượng trực tiếp.

-

Chú trọng đến sự linh hoạt: Đôi khi, việc chấp nhận một số điểm nhỏ hoặc linh hoạt về thời gian, chi phí hoặc điều kiện có thể giúp bạn đạt được giá mua hợp lý.

-

Luôn kiên nhẫn và không tỏ vẻ quá quan tâm: Giữ một thái độ bình tĩnh, lạnh lùng và không tỏ ra quá quan tâm khi đàm phán, điều này có thể giúp bạn có lợi thế trong cuộc thương lượng.

10. Ý nghĩa của việc sở hữu nhà đất?

Việc sở hữu nhà đất mang ý nghĩa quan trọng đối với cá nhân và cộng đồng như sau:

-

An cư và ổn định: Sở hữu nhà đất giúp tạo ra một nơi an cư, ổn định và đáng tin cậy cho bạn và gia đình.

-

Tài sản vững chắc: Nhà đất được xem là tài sản thực tế và có khả năng tăng giá, là một công cụ đầu tư và lưu trữ giá trị di động xa hoặc gần.

-

Tự do và độc lập: Sở hữu nhà đất mang lại tự do và độc lập trong việc sử dụng không gian, trang trí và quyết định về nơi ở của bạn.

-

Cảm giác an toàn và ổn định: Sở hữu nhà đất giúp bạn cảm thấy an toàn về tài chính và tài sản. Bạn không lo bị chủ nhà tăng giá thuê hoặc tước quyền sử dụng khi thuê nhà.

-

Kiểm soát và thể hiện cá nhân: Sở hữu nhà đất cho phép bạn kiểm soát không gian sống, tổ chức và cá nhân hóa theo ý thích của mình.

-

Lợi ích gia đình và tương lai: Nhà đất có thể truyền lại cho các thế hệ tiếp theo và trở thành một tài sản lâu dài trong gia đình.

-

Đóng góp cho cộng đồng: Việc sở hữu nhà đất mang lại lợi ích cho cộng đồng trong việc cung cấp nơi ở, tạo thuế, thúc đẩy phát triển kinh tế và hỗ trợ các dự án công cộng.

Điều quan trọng là đánh giá và lựa chọn một căn nhà hoặc mảnh đất phù hợp với nhu cầu và khả năng tài chính của bạn để tận hưởng các lợi ích của việc sở hữu.

Thông tin bài viết được tổng hợp tự động bởi công nghệ trí tuệ nhân tạo ChatGPT, thông tin chỉ mang tính chất tham khảo, chúng tôi không chịu trách nhiệm về tính chính xác của thông tin. Nếu thông tin chưa đúng vui lòng liên hệ 0985771133 để chúng tôi sửa lại.