Chọn số tầng

Lọc thêm

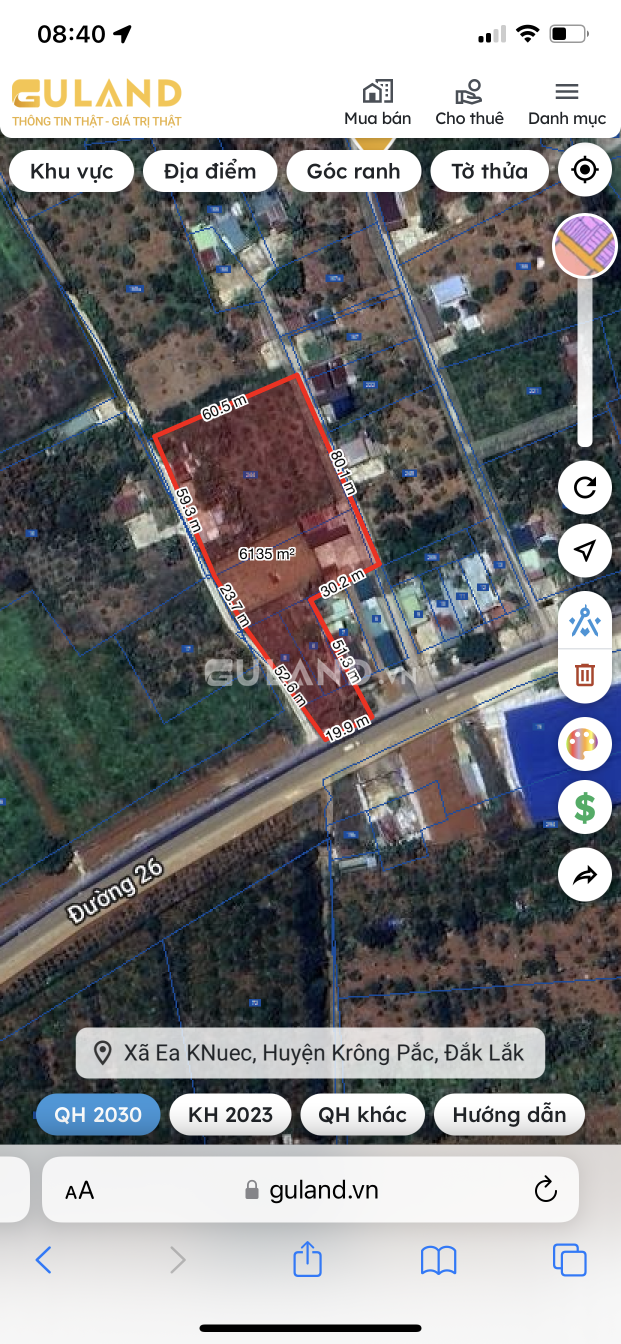

Cho thuê nhà đất bất động sản Việt Nam

1. Bất động sản là một hình thức đầu tư an toàn

Việc đầu tư vào bất động sản được coi là một hình thức đầu tư an toàn và ổn định. Trái với các hình thức đầu tư khác như chứng khoán hay tiền gửi ngân hàng, giá trị của bất động sản ít bị biến đổi theo thời gian và có khả năng tăng giá theo thời gian. Đặc biệt, khi thị trường bất động sản phát triển, giá trị bất động sản cũng sẽ tăng lên theo.

2. Bất động sản mang lại thu nhập ổn định

Một trong những lợi ích quan trọng khi đầu tư vào bất động sản là thu nhập ổn định mà nó mang lại. Bạn có thể cho thuê căn hộ, căn nhà hoặc tòa nhà văn phòng để thu nhập hàng tháng. Điều này giúp bạn có một nguồn thu thụ đều và ổn định mà không cần phụ thuộc vào các yếu tố bên ngoài như thị trường chứng khoán hay lãi suất ngân hàng.

3. Bất động sản có khả năng tăng giá trong tương lai

Một lợi thế của đầu tư vào bất động sản là có khả năng tăng giá trong tương lai. Điều này có nghĩa là giá trị của tài sản bất động sản mà bạn đầu tư vào có thể tăng lên theo thời gian. Với việc khám phá và phát triển khu vực đất nền mới, việc đầu tư vào bất động sản có thể mang lại lợi nhuận lớn trong tương lai.

4. Bất động sản là một hình thức đầu tư dài hạn

Đầu tư vào bất động sản là một hình thức đầu tư dài hạn. Thông thường, bạn không nên mong đợi kiếm lời nhanh chóng từ đầu tư bất động sản. Thay vào đó, bạn nên nhìn vào việc đầu tư này như một sự đầu tư dài hạn để tạo ra lợi nhuận bền vững và ổn định trong tương lai.

5. Bất động sản được coi là một hình thức giá trị bền vững

Giá trị của bất động sản thường không giảm theo thời gian và có khả năng tăng theo tốc độ phát triển kinh tế và chính sách địa phương. Điều này mang lại một độ an toàn và tính bền vững cho người đầu tư. Một căn nhà hay đất đai luôn giữ giá trị và trở thành tài sản có thể thừa kế.

6. Bất động sản có thể sử dụng để nhận trợ cấp ngân hàng

Đối với những người không có đủ vốn để đầu tư vào bất động sản, việc vay tiền từ ngân hàng để mua nhà hay đất đai là một giải pháp tốt. Bất động sản thường được coi là tài sản đảm bảo cho vay, do đó bạn có thể nhận được mức trợ cấp cao từ ngân hàng và dễ dàng tiếp cận được nguồn vốn để đầu tư vào bất động sản.

7. Bất động sản mang lại lợi thế thuế

Đầu tư vào bất động sản cũng mang lại một số lợi ích thuế. Bạn có thể tận dụng các khoản giảm động viên thuế như việc trừ thuế thu nhập từ việc cho thuê bất động sản hay khấu trừ chi phí liên quan đến việc đầu tư và bảo trì bất động sản. Điều này giúp bạn tiết kiệm được số tiền thuế và tăng tỷ suất lợi nhuận từ việc đầu tư.

8. Bất động sản mang lại sự đa dạng hóa

Đầu tư vào bất động sản mang lại sự đa dạng hóa trong danh mục đầu tư của bạn. Khi bạn đầu tư vào bất động sản, bạn không chỉ đặt tất cả trứng trong một giỏ mà còn có khả năng phân bổ các đầu tư khác nhau trong nhiều tài sản bất động sản khác nhau. Điều này giúp bạn giảm thiểu rủi ro và tăng cơ hội sinh lời từ các loại bất động sản khác nhau.

9. Bất động sản cung cấp lợi nhuận định kỳ

Cùng với việc sở hữu một nguồn thu đều đặn từ thuê bất động sản, bạn cũng có thể thu lợi nhuận từ việc mua bán bất động sản. Khi giá trị của bất động sản tăng lên, bạn có thể bán nó với giá cao hơn để thu lợi nhuận lớn. Điều này giúp bạn tạo ra một chuỗi thu nhập định kỳ và gia tăng giá trị tài sản của mình.

10. Bất động sản tạo ra giá trị cho cộng đồng và xã hội

Cuối cùng, đầu tư vào bất động sản không chỉ mang lại lợi ích cho bạn mà còn cho cả cộng đồng và xã hội. Khi bạn đầu tư vào bất động sản, bạn đang giúp thúc đẩy phát triển kinh tế và xã hội của một khu vực. Bất động sản cung cấp nhiều việc làm mới và tạo ra các cơ hội kinh doanh cho người dân. Đồng thời, nó cũng là nguồn thuế quan trọng để hỗ trợ cho các dự án công cộng và dịch vụ cộng đồng.

Hỏi đáp về chủ đề

1. Làm thế nào để tìm hiểu vị trí và khu vực phù hợp để mua nhà đất?

Việc tìm hiểu vị trí và khu vực phù hợp để mua nhà đất rất quan trọng để đảm bảo lợi ích và tiềm năng tăng giá của tài sản. Có một số phương pháp để thực hiện việc này:

- Nghiên cứu về khu vực: Tìm hiểu thông tin về chỉ số phát triển kinh tế, hạ tầng giao thông, dịch vụ công cộng, các dự án phát triển trong tương lai, và bất động sản tại khu vực đang quan tâm.

- Thăm thực địa: Đi tới khu vực thực tế để xem và cảm nhận không gian, môi trường sống, tiện ích xung quanh như trường học, bệnh viện, công viên, chợ, cửa hàng sắp mở, và quán cà phê.

- Tìm hiểu về giá trị và tăng giá khu vực: Xem xét lịch sử và tiềm năng tăng giá của bất động sản tại khu vực đó. Nhận được thông tin từ các chuyên gia địa ốc, các báo cáo thị trường, và các nguồn tin đáng tin cậy khác.

Quy trình này sẽ giúp bạn có cái nhìn tổng quan và cung cấp thông tin chi tiết về khu vực mà bạn quan tâm để quyết định mua nhà đất.

2. Làm thế nào để đánh giá giá trị thực của một căn nhà hoặc mảnh đất?

Việc đánh giá giá trị thực của một căn nhà hoặc mảnh đất là cần thiết để đảm bảo bạn không mua quá giá và nhận được lợi nhuận hợp lý trong tương lai. Dưới đây là một số yếu tố quan trọng trong việc đánh giá giá trị:

- Vị trí: Vị trí của tài sản đóng vai trò quan trọng trong giá trị. Những vị trí gần trung tâm thành phố, gần các khu vực kinh tế phát triển, gần các tiện ích công cộng như trường học, bệnh viện, siêu thị, và giao thông thuận tiện thường có giá trị cao hơn.

- Diện tích: Diện tích của căn nhà hoặc mảnh đất cũng là một yếu tố cần xem xét. Thông thường, diện tích lớn hơn có khả năng tăng giá và phát triển tốt hơn.

- Chất lượng xây dựng: Chất lượng xây dựng và các tiện nghi hiện có trong căn nhà cũng ảnh hưởng đến giá trị thực của tài sản. Những căn nhà được xây dựng chắc chắn, có thiết kế hợp lý, và được trang bị các tiện nghi cao cấp thường có giá trị cao hơn.

- Tiềm năng phát triển: Tiềm năng phát triển của khu vực cũng có ảnh hưởng đáng kể đến giá trị thực của tài sản. Nếu khu vực đang phát triển và có nhiều dự án sắp tới, giá trị tài sản có khả năng tăng cao.

Việc tìm hiểu các yếu tố này và sử dụng phân tích thuộc về chuyên gia địa ốc để đánh giá giá trị thực của một căn nhà hoặc mảnh đất.

3. Có nên sử dụng dịch vụ của một môi giới bất động sản khi mua nhà đất?

Sử dụng dịch vụ của một môi giới bất động sản khi mua nhà đất có nhiều lợi ích. Dưới đây là một số lý do để sử dụng dịch vụ của một môi giới:

- Kiến thức chuyên môn: Môi giới có kiến thức chuyên môn về thị trường bất động sản, quy trình mua bán, và các yếu tố quan trọng khác. Họ có thể cung cấp thông tin và tư vấn đáng tin cậy để bạn có thể ra quyết định thông thái.

- Tìm kiếm tài sản: Môi giới có truy cập vào một số lượng lớn các tài sản và thông tin thị trường. Họ có thể giúp bạn tìm kiếm và lựa chọn các lựa chọn phù hợp với nhu cầu và mục tiêu của bạn.

- Đàm phán giá: Môi giới có kỹ năng đàm phán giá, giúp bạn có thể mua nhà đất với giá tốt nhất có thể. Họ cũng có kinh nghiệm trong việc xử lý các vấn đề pháp lý và tài chính liên quan đến giao dịch mua bán.

- Tiết kiệm thời gian và công sức: Sử dụng dịch vụ của một môi giới giúp bạn tiết kiệm thời gian và công sức trong việc nghiên cứu, tìm hiểu, và thực hiện giao dịch mua bán.

Dịch vụ của một môi giới bất động sản có thể mang lại nhiều lợi ích cho người mua nhà đất, đặc biệt là trong việc tìm kiếm và thực hiện giao dịch một cách hiệu quả.

4. Làm thế nào để xác định khả năng tài chính và nguồn vốn để mua nhà đất?

Xác định khả năng tài chính và nguồn vốn để mua nhà đất là một bước quan trọng để xác định giới hạn và phạm vi của tìm kiếm. Dưới đây là một số cách để xác định khả năng tài chính:

- Tổ chức tài chính cá nhân: Xem xét tổng thu nhập, tài sản hiện có, và nợ phải trả. Điều này sẽ giúp bạn đánh giá khả năng thanh toán và ảnh hưởng đến mức vay được.

- Tìm hiểu về các công cụ tài chính: Tìm hiểu về các công cụ tài chính như vay mua nhà hoặc đất, vay vốn ngân hàng, vay tiêu dùng, và các quỹ đầu tư. Đây là những công cụ giúp bạn tăng cường khả năng tài chính để mua nhà đất.

- Tư vấn với chuyên gia tài chính: Hãy tìm kiếm sự tư vấn từ chuyên gia tài chính, như các nhà tư vấn tài chính hoặc chuyên gia địa ốc. Họ có thể giúp bạn đưa ra lựa chọn phù hợp với tài chính và mục tiêu của bạn.

- Tìm hiểu về các chính sách vay mua nhà hoặc đất: Tìm hiểu về các chương trình vay mua nhà hoặc đất từ ngân hàng, nhà nước hoặc các tổ chức tài chính khác. Những chính sách này có thể cung cấp các quyền lợi, lãi suất, và thời gian vay phù hợp với tình hình tài chính của bạn.

Việc xác định khả năng tài chính và nguồn vốn là cần thiết để bạn có thể xác định phạm vi tìm kiếm và lựa chọn một tài sản phù hợp với tài chính của bạn.

5. Làm thế nào để kiểm tra pháp lý của tài sản trước khi mua?

Kiểm tra pháp lý của tài sản trước khi mua là quan trọng để đảm bảo rằng bạn không gặp rủi ro pháp lý sau này. Dưới đây là một số bước để kiểm tra pháp lý:

- Xem hồ sơ chủ sở hữu: Yêu cầu xem hồ sơ chủ sở hữu của tài sản từ Sở đất đai hoặc cơ quan chức năng tương tự để xác định liệu chủ sở hữu có thẩm quyền và không bị tranh chấp.

- Kiểm tra quy hoạch: Xem xét các giấy tờ, quyết định, và phê duyệt liên quan đến quy hoạch và sử dụng đất của tài sản. Điều này giúp bạn đảm bảo rằng tài sản không vi phạm quy hoạch và có thể sử dụng theo mục đích mong muốn.

- Kiểm tra công chứng và pháp lý: Kiểm tra xem liệu tài sản đã được công chứng và đủ pháp lý hoặc có các vướng mắc pháp lý như thế chấp, thừa kế, hay tranh chấp trong quá khứ không.

- Xem xét các cam kết pháp lý: Kiểm tra cam kết và các giấy tờ liên quan như hợp đồng mua bán, quyền sử dụng đất, và các giấy tờ khác liên quan đến tài sản. Kiểm tra các điều khoản và điều kiện của cam kết pháp lý để đảm bảo ràng buộc và quyền lợi của bạn.

Việc kiểm tra pháp lý trước khi mua là cần thiết để đảm bảo rằng tài sản không gặp rủi ro pháp lý và phù hợp với mục đích của bạn.

6. Giao dịch bất động sản cần những giấy tờ gì?

Giao dịch bất động sản cần có các giấy tờ sau:

- Bản sao chứng minh thư (CMND) của người mua và người bán.

- Giấy đăng ký kinh doanh và giấy phép hoạt động kinh doanh của người bán (đối với cá nhân kinh doanh).

- Bản sao sổ hộ khẩu của người mua và người bán.

- Giấy chứng nhận quyền sở hữu hoặc giấy chứng nhận quyền sử dụng đất của tài sản.

- Giấy chứng nhận quyền sở hữu, quyền sử dụng, hoặc giấy chứng nhận đăng ký biển số xe (trong trường hợp bất động sản là một bãi đậu xe).

- Hợp đồng mua bán hoặc cam kết mua bán tài sản.

- Giấy phép xây dựng, bản vẽ thiết kế xây dựng, và giấy phép kinh doanh (nếu có).

- Giấy chứng nhận nợ thuế, tiền phí, và các khoản phải thu khác liên quan đến tài sản.

- Giấy chứng nhận đăng ký quyền sử dụng đất, giấy chứng nhận quyền sở hữu, hoặc giấy chứng nhận biên lai thuế đất nông nghiệp (đối với đất nông nghiệp).

Ngoài ra, tùy thuộc vào từng trường hợp và quy định pháp luật địa phương, có thể có các giấy tờ bổ sung khác yêu cầu. Để đảm bảo giao dịch được thực hiện hợp lệ và pháp lý, nên tham khảo ý kiến của một luật sư chuyên về bất động sản.

7. Làm thế nào để thương lượng giá khi mua nhà đất?

Thương lượng giá khi mua nhà đất là một quá trình quan trọng để đảm bảo bạn mua tài sản với giá tốt nhất có thể. Dưới đây là một số bước và mẹo để thương lượng giá:

- Nghiên cứu thị trường: Nắm vững thông tin về giá cả và tình hình thị trường tại khu vực bạn quan tâm. Điều này giúp bạn chứng minh và đưa ra lý lẽ khi thương lượng.

- Xem xét tình trạng tài chính của người bán: Nếu người bán có đòi hỏi giá cao hơn, hãy xem xét tình trạng tài chính của họ và xem liệu họ có tái định cư hoặc cần tiền nhanh chóng không. Điều này có thể mang lại lợi thế trong việc thương lượng giá.

- Đưa ra lý lẽ: Sử dụng các lý lẽ và thông tin doanh số bán trong khu vực để thuyết phục người bán giảm giá. Ví dụ, nếu tài sản đã ở thị trường trong một thời gian dài và không có người mua, đây có thể là điểm yếu để yêu cầu giảm giá.

- Đánh giá các yếu tố khác: Xem xét các yếu tố khác như tình trạng của tài sản, yêu cầu sửa chữa, và các yếu tố tiện ích xung quanh để thương lượng giá. Nếu tài sản cần sửa chữa hoặc nâng cấp, đây cũng có thể là một điểm yếu để yêu cầu giảm giá.

- Đừng sợ từ chối và đàm phán: Đừng sợ từ chối một đề nghị và tiếp tục đàm phán. Thường thì, việc yêu cầu giảm giá 10% - 20% so với giá đề xuất ban đầu là phổ biến trong quá trình thương lượng.

Việc thương lượng giá khi mua nhà đất có thể đòi hỏi sự tỉnh táo, kiến thức về thị trường và kỹ năng đàm phán. Với sự chuẩn bị và một chiến lược thương lượng thông minh, bạn có thể mua tài sản với giá rẻ và hợp lý.

8. Làm thế nào để đảm bảo giao dịch mua bán nhà đất được thực hiện hợp lệ và pháp lý?

Để đảm bảo giao dịch mua bán nhà đất được thực hiện hợp lệ và pháp lý, bạn cần tuân thủ các bước sau:

- Chuẩn bị hồ sơ pháp lý đầy đủ: Đảm bảo rằng bạn và người bán đã có đủ giấy tờ và các văn bản pháp lý cần thiết như hợp đồng mua bán, giấy chứng nhận quyền sử dụng đất, giấy tờ cá nhân, và các giấy tờ liên quan khác.

- Cần nhắc đến quyền biển chủ quyền: Xác nhận rằng tài sản không bị tranh chấp hoặc không có rủi ro pháp lý. Tránh mua tài sản có tranh chấp đất đai hoặc ràng buộc pháp lý khác.

- Thành lập hợp đồng mua bán: Đảm bảo rằng hợp đồng mua bán được lập theo quy định của pháp luật và đảm bảo rằng nó chứa đủ các điều khoản và điều kiện để bảo vệ quyền lợi của bạn.

- Kiểm tra và chứng thực giữa các bên: Kiểm tra và chứng thực toàn bộ hồ sơ về giao dịch của bạn và người bán để đảm bảo tính hợp lệ và pháp lý.

- Thực hiện việc chuyển nhượng: Thực hiện việc chuyển nhượng theo quy định của pháp luật, bao gồm việc thanh toán tiền mua bán và việc lập giấy chứng nhận chuyển nhượng tài sản.

Ngoài ra, nên tham khảo ý kiến của một luật sư chuyên về bất động sản để đảm bảo giao dịch được thực hiện đúng quy trình và tuân thủ đầy đủ quy định pháp luật.

9. Làm thế nào để đảm bảo rằng tài sản mua được không có vướng mắc pháp lý?

Để đảm bảo rằng tài sản mua được không có vướng mắc pháp lý, bạn cần thực hiện các bước sau:

- Kiểm tra pháp lý: Kiểm tra pháp lý của tài sản bằng cách xem xét các giấy tờ và hồ sơ liên quan. Đảm bảo rằng tài sản không bị tranh chấp, không có vướng mắc pháp lý, và có quyền sở hữu hoặc quyền sử dụng đất đúng quy định.

- Yêu cầu chủ sở hữu có khả năng: Yêu cầu chủ sở hữu đưa ra các cam kết và bảo đảm rằng tài sản không bị vướng mắc pháp lý và có quyền sở hữu hoặc quyền sử dụng đất.

- Kiểm tra lịch sử giao dịch: Xem xét lịch sử giao dịch và sử dụng các công cụ tìm kiếm công chứng để kiểm tra xem liệu tài sản có bị cam kết, thế chấp, bán đảo, hoặc các vướng mắc pháp lý khác trong quá khứ không.

- Tư vấn luật sư: Yêu cầu tư vấn của một luật sư chuyên về bất động sản để kiểm tra và xác nhận rằng tài sản không có vướng mắc pháp lý và bạn không gặp rủi ro pháp lý sau này.

Việc kiểm tra pháp lý đầy đủ và tư vấn của một luật sư chuyên về bất động sản là cần thiết để đảm bảo rằng tài sản mua được không có vướng mắc pháp lý và bạn không gặp rủi ro pháp lý sau này.

10. Làm thế nào để tìm hiểu về tiểu lượng và quyền lợi của tài sản trước khi mua?

Để tìm hiểu về tiểu lượng và quyền lợi của tài sản trước khi mua, bạn cần thực hiện các bước sau:

- Xem xét các bản vẽ kỹ thuật và mô hình hoá không gian của tài sản: Tham khảo các bản vẽ kỹ thuật và mô hình hoá không gian của tài sản để hiểu rõ về tiểu lượng và cách sắp xếp các không gian trong một ngôi nhà hoặc mảnh đất.

- Kiểm tra giấy tờ pháp lý liên quan đến tiểu lượng và quyền lợi: xem xét các giấy tờ như hợp đồng mua bán, giấy chứng nhận quyền sử dụng đất, giấy tờ xác nhận ràng buộc về quy hoạch, và các giấy tờ khác để hiểu rõ về quyền lợi và giới hạn liên quan đến tài sản.

- Kiểm tra sổ đỏ: Kiểm tra sổ đỏ của tài sản để xác nhận rằng tài sản và các tiểu lượng liên quan đã được đăng ký và có hợp lệ.

- Tìm hiểu về cơ sở hạ tầng và các tiện ích: Xem xét các tiện ích xung quanh tài sản, như hệ thống giao thông, các trường học, bệnh viện, công viên, và các dịch vụ công cộng khác.

Việc tìm hiểu về tiểu lượng và quyền lợi của tài sản trước khi mua giúp bạn có cái nhìn tổng quan và hiểu rõ về tài sản mà bạn đang quan tâm và lựa chọn một cách thông thái và phù hợp.