Cho thuê Đất nền dự án Việt Nam chính chủ giá rẻ

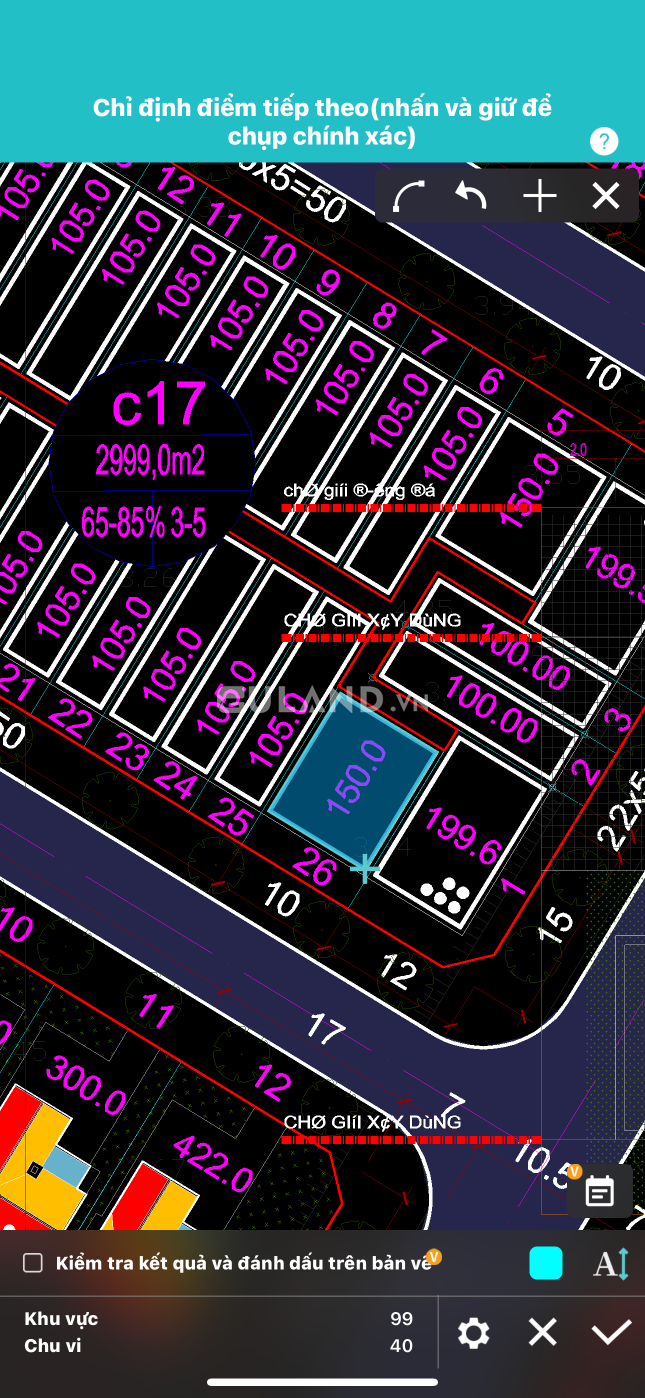

- Lô: C17-26

- Diện tích: 150m2 - Mặt tiền: 10m

- Sổ hồng sở hữu lâu dài

- Đường 7,5m; Vỉ hè 5m

- Hướng: Tây nam

- Vị trí: gần khu cổng trường Việt Hàn

- KĐT trung tâm, đầy đủ mọi tiện ích, gần tất cả các cơ quan phường.

- Thích hợp kinh doanh các ngành dịch vụ

💰G.i.a: 2x tr/m2 (có thương lượng)

✅Ấn vào đường link Guland bên dưới để xem thông tin chi tiết về ô đất!

👉

📲 0985711511 (E Huynh)

=========~=========

🏦Công Ty BĐS Guland Miền Bắc

#VP_GIAO_DỊCH_BĐS_GULAND_HOANH_ BỒ

- Đ/c: Lô C10- ô 16- KĐT Bắc Sông Trới-Hoành Bồ-Hạ Long

- Lô: C3": 8 + 9

- Diện tích: 200m2 - Mặt tiền: 10m

- Sổ hồng sở hữu lâu dài

- Đường 10,5m; Vỉ hè 7m

- Hướng: Đông nam

- Vị trí: mặt đường to, đối diện khách sạn Rosa

- KĐT trung tâm, đầy đủ mọi tiện ích, gần tất cả các cơ quan phường.

-Thích hợp kinh doanh mọi ngành nghề

💰G.i.a: 1x triệu/tháng(có thương lượng)

✅Ấn vào đường link Guland bên dưới để xem thông tin chi tiết về ô đất!

👉

📲 0985711511 (E Huynh)

=========~=========

🏦Công Ty BĐS Guland Miền Bắc

#VP_GIAO_DỊCH_BĐS_GULAND_HOANH_ BỒ

- Đ/c: Lô C10- ô 16- KĐT Bắc Sông Trới-Hoành Bồ-Hạ Long

- Vị trí: mặt đường kinh doanh

(Bên cạnh karaoke Trọng Hải)

- Diện tích : 106,8m

- Mặt tiền: 5m

- Sổ hồng chính chủ, sở hữu lâu dài.

- Mặt đường 10,5m, vỉa hè 7m

- Hướng: Đông Bắc

- Thích hợp kinh doanh mọi ngành nghề

- Giá: 2,xx tỷ

☎️LVCC: E Huynh 0985711511

===========~==============

VP GIAO DỊCH BĐS GULAND HBO

🏨: Lô C10- ô 16- KĐT Bắc Sông Trới- P. Hoành Bồ- Hạ Long-Quảng Ninh

Diện tích : 810m ( 2 ô biệt thự liền nhau : 1 ô góc)

Hướng Tây Bắc

Giá thuê : 20 tr / tháng

Hợp đồng thanh toán 6 tháng

LH/0988945555

- Diện tích : 312m ngang 12m

- Vị trí : sau nhà Hàng Hồng Hạnh Hotpot,khu đông dân cư,kinh doanh nhà hàng,phòng gym,kho bãi…

- Giá thuê : 12tr/ tháng

LH/Hoàng - 0988945555

Diện tích : 375m ngang 15m

Hướng Tây Bắc

Giá thuê : 9tr/ tháng

Nằm trên trục đường đôi bao biển Hạ Long - Cẩm Phả, kinh doanh nhà hàng,kho bãi

Đất có sẵn nhà cấp 4 : 1 văn phòng rộng,2 ngủ

LH/0988945555

- Diện tích : 391,79m, mt : 16,4m

- Hướng Đông Nam

- Vị trí nằm ngay gần ngã tư, gần khách sạn PADDINGTON,xung quanh là nhà hàng cafe,đông dân cư,kinh doanh đa ngành

- Giá thuê : 15tr/ tháng

- LH : Hoàng - 0988945555

Giới thiệu

Bất động sản luôn là một lĩnh vực đáng để đầu tư vì những lợi ích dài hạn mà nó mang lại. Trên thực tế, nhiều nhà đầu tư đã thành công và tạo ra lợi nhuận đáng kể từ việc đầu tư vào bất động sản. Bài viết này sẽ giới thiệu về những lợi ích khi đầu tư vào bất động sản tiếp theo và tại sao nó là một lựa chọn tốt cho các nhà đầu tư.

1. Độ an toàn của đầu tư bất động sản

Một trong những lợi ích chính khi đầu tư vào bất động sản là độ an toàn của nó. So với các loại tài sản khác như chứng khoán, tiền gửi ngân hàng hay vàng, bất động sản ít chịu ảnh hưởng bởi sự biến động thị trường hoặc tác động từ các yếu tố bên ngoài.

Vì giá trị bất động sản trên thị trường không thay đổi nhanh chóng và biến động theo tình hình kinh tế, việc sở hữu bất động sản giúp bạn bảo vệ và tăng giá trị tài sản theo thời gian.

2. Lợi nhuận ổn định và liên tục

Một lợi ích khác của đầu tư vào bất động sản là lợi nhuận ổn định và liên tục. Khi bạn cho thuê hoặc bán bất động sản, bạn có thể thu được một lượng tiền hàng tháng hoặc một khoản lợi nhuận lớn từ việc mua bán.

Đặc biệt là trong thời kỳ kinh tế suy thoái, giá trị bất động sản thường không bị ảnh hưởng mạnh mẽ như các loại tài sản khác. Ngược lại, giá trị bất động sản thường tăng theo thời gian, đảm bảo lợi nhuận ổn định và liên tục cho các nhà đầu tư.

3. Tăng giá trị tài sản theo thời gian

Bất động sản thường tăng giá trị theo thời gian. Điều này có nghĩa là nếu bạn mua một căn nhà, một khu đất hoặc một căn hộ hiện nay, giá trị của nó có thể tăng theo thời gian. Khi thị trường bất động sản tăng trưởng, bạn có thể bán lại tài sản của mình với giá cao hơn và thu được lợi nhuận.

Để tăng giá trị tài sản theo thời gian, bạn cần định hướng đúng và có kiên nhẫn. Có thể mất một khoảng thời gian để giá trị bất động sản tăng lên, nhưng kết quả sẽ đáng đợi.

Có nhiều yếu tố có thể ảnh hưởng đến tăng giá trị tài sản bao gồm vị trí, cơ sở hạ tầng, tiềm năng phát triển và nhu cầu của thị trường.

4. Đánh giá rủi ro và quản lý tài sản

Với việc đầu tư vào bất động sản, bạn có thể đánh giá và quản lý rủi ro một cách hiệu quả. Bằng cách nghiên cứu và phân tích thị trường, bạn có thể chọn đúng loại bất động sản với rủi ro thấp và tiềm năng lợi nhuận cao.

Bất động sản cũng cho phép bạn quản lý tài sản theo cách bạn muốn. Bạn có thể thay đổi mục đích sử dụng của tài sản, cải tạo để tăng giá trị, hoặc cho thuê để thu nhập hàng tháng. Điều này cho phép bạn linh hoạt và kiểm soát tài sản của mình trong quá trình đầu tư.

Kết luận

Bất động sản là lựa chọn tốt cho nhà đầu tư với những lợi ích vượt trội như độ an toàn, lợi nhuận ổn định và liên tục, tăng giá trị tài sản theo thời gian và khả năng đánh giá rủi ro và quản lý tài sản. Tuy nhiên, để thành công trong lĩnh vực này, bạn cần nắm vững kiến thức và có chiến lược đầu tư hiệu quả.

Hỏi đáp về chủ đề

1. Bất động sản là gì và tại sao nó được coi là một loại đầu tư hấp dẫn?

Bất động sản là tài sản có ý nghĩa vị trí, gồm đất và tài sản xây dựng trên đó. Nó bao gồm nhà ở, căn hộ, đất nông nghiệp, đất công nghiệp, đất thương mại và các loại tài sản khác.

Bất động sản được coi là một loại đầu tư hấp dẫn bởi vì nó có nhiều lợi ích. Đầu tiên, giá trị bất động sản có tiềm năng tăng cao theo thời gian. Với sự gia tăng dân số và nhu cầu tăng trưởng kinh tế, nhu cầu sử dụng bất động sản ngày càng tăng, làm tăng giá trị của nó. Thứ hai, bất động sản là một nguồn thu nhập ổn định. Khi bạn sở hữu một bất động sản, bạn có thể cho thuê nó và thu gia tăng thu nhập hằng tháng. Cuối cùng, bất động sản cũng mang lại lợi nhuận từ mua bán. Nếu bạn mua một bất động sản và giữ hàng năm, bạn có thể bán lại với mức giá cao hơn, tạo ra lợi nhuận.

2. Nên mua nhà mới hay nhà đã sử dụng?

Quyết định mua nhà mới hay nhà đã sử dụng phụ thuộc vào nhu cầu và tài chính cá nhân của mỗi người. Mua nhà mới có nhiều lợi ích, bao gồm việc đảm bảo nhà mới được xây dựng theo các tiêu chuẩn hiện đại, bảo hành từ nhà thầu và tiện nghi mới. Nhà mới cũng thường có chi phí sửa chữa thấp hơn trong những năm đầu sở hữu. Tuy nhiên, giá nhà mới thường cao hơn so với nhà đã sử dụng.

Mua nhà đã sử dụng có thể tiết kiệm được một số tiền và mua được một ngôi nhà ở vị trí tốt với mức giá hợp lý. Bạn cũng có thể dễ dàng kiểm tra trạng thái của nhà và thu thập thông tin từ chủ sở hữu trước đó. Tuy nhiên, có thể phải đối mặt với các chi phí sửa chữa và bảo trì cao hơn sau khi mua nhà đã sử dụng.

3. Làm thế nào để định giá một căn nhà?

Định giá một căn nhà bao gồm nhiều yếu tố khác nhau. Một trong những yếu tố quan trọng nhất là vị trí. Nhà được định giá cao hơn nếu nằm trong khu vực có tiềm năng phát triển và gần các tiện ích như trường học, bệnh viện và cửa hàng. Yếu tố khác bao gồm kích thước và diện tích căn nhà, chất lượng xây dựng, tình trạng và tuổi của nhà, cũng như thị trường địa phương.

Thêm vào đó, giá nhà cũng phụ thuộc vào nhu cầu và cung ứng trong khu vực. Nếu có nhiều người muốn mua nhà trong khu vực nhưng ít nhà bán, giá nhà sẽ tăng cao hơn. Ngược lại, nếu có quá nhiều nhà cần bán nhưng ít người mua, giá nhà có thể giảm.

Để định giá một căn nhà, bạn cũng có thể tham khảo giá đặc biệt của các căn nhà tương tự trong khu vực, hoặc thuê một chuyên gia định giá nhà để có nhận định chính xác hơn.

4. Nên mua đất trống hay nhà ở?

Quyết định mua đất trống hay nhà ở phụ thuộc vào nhu cầu và ý định sử dụng của mỗi người. Mua đất trống cho phép bạn xây dựng ngôi nhà theo ý muốn và thiết kế của riêng mình. Bạn có thể tận dụng không gian và tạo ra một ngôi nhà hoàn toàn phù hợp với nhu cầu của gia đình. Tuy nhiên, xây dựng một ngôi nhà mới có thể tốn thời gian và công sức.

Mua nhà ở có thể tiết kiệm thời gian và công sức, vì bạn không cần xây dựng từ đầu. Bạn cũng có thể kiểm tra trạng thái và tiện nghi của ngôi nhà trước khi mua. Tuy nhiên, có thể bạn sẽ phải chấp nhận nhà không hoàn toàn phù hợp với mong muốn và thiết kế của mình.

5. Ngân hàng có những yêu cầu nào khi vay vốn mua nhà?

Ngân hàng có một số yêu cầu cần đáp ứng khi bạn muốn vay vốn mua nhà. Trước hết, bạn cần có khoản tiền tự có để đóng góp vào việc mua nhà. Thông thường, ngân hàng yêu cầu khoảng 20-30% giá trị nhà là số tiền tự có. Bạn cũng cần có khả năng thanh toán khoản vay, được chứng minh bằng giấy tờ tài chính như hợp đồng lao động và bảng lương.

Ngân hàng cũng kiểm tra lịch sử tín dụng của bạn để đánh giá khả năng vay. Nếu bạn đã có nợ quá mức hoặc không đảm bảo khả năng trả nợ, khả năng vay của bạn có thể bị hạn chế. Ngân hàng cũng thường yêu cầu bảo hiểm nhà và có kiểm tra xem nhà có vấn đề gì không trước khi cấp vay.

6. Cần lưu ý gì khi ký hợp đồng mua bán nhà đất?

Khi ký hợp đồng mua bán nhà đất, bạn cần lưu ý một số điều quan trọng. Đầu tiên, hãy đảm bảo rằng các điều khoản và điều kiện trong hợp đồng rõ ràng và diễn tả chính xác nghĩa vụ của các bên. Nếu bạn không hiểu hoặc có bất kỳ điều khoản nào gây nghi ngờ, hãy yêu cầu giải thích từ luật sư hoặc nhà môi giới.

Bạn cũng cần đảm bảo rằng hợp đồng có các điều khoản về điều kiện thanh toán, ngày bàn giao và bảo hành. Bạn nên yêu cầu kiểm tra lại tài sản và các giấy tờ liên quan trước khi ký hợp đồng để đảm bảo rằng mọi thứ đều ổn.

Cuối cùng, hãy đảm bảo rằng hợp đồng được ký bởi tất cả các bên có quyền và đủ tuổi. Nếu có thể, nên có sự tham gia của một luật sư để đảm bảo rằng bạn được bảo vệ một cách tốt nhất trong quá trình mua bán nhà đất.

7. Làm thế nào để tìm hiểu về tiềm năng tăng trưởng của một khu vực?

Để tìm hiểu về tiềm năng tăng trưởng của một khu vực, bạn nên nghiên cứu các yếu tố kinh tế, xã hội và hạ tầng của khu vực đó. Thông tin kinh tế, như tốc độ tăng trưởng GDP, việc làm và thu nhập trung bình của dân cư, có thể cho bạn cái nhìn tổng quan về sự phát triển của khu vực.

Bạn cũng nên xem xét các yếu tố xã hội như dân số, tình hình đô thị hóa, mức độ an ninh và văn hóa. Những yếu tố này có thể ảnh hưởng đến nhu cầu bất động sản trong khu vực và tăng giá trị của nó.

Hạ tầng cũng là một yếu tố quan trọng. Bạn nên tìm hiểu về các dự án hạ tầng hiện tại và tương lai, bao gồm cơ sở vật chất, giao thông và tiện ích công cộng. Những phát triển này có thể tạo ra tiềm năng tăng trưởng lâu dài cho khu vực.

8. Nên mua nhà từ nhà phân phối hay nhà môi giới?

Quyết định mua nhà từ nhà phân phối hay nhà môi giới phụ thuộc vào sự tin tưởng và nhu cầu của mỗi người. Nhà phân phối là nhà sản xuất chính hoặc nhà phân phối chính thức của dự án nhưng không phải lúc nào được bán nhà trực tiếp cho khách hàng. Nhà môi giới là một người hoặc một công ty đại diện cho khách hàng mua nhà.

Mua nhà từ nhà phân phối có thể đảm bảo chất lượng và giá trị của ngôi nhà. Bạn có thể nhận được những chế độ bảo hành và dịch vụ hậu mãi từ nhà phân phối. Tuy nhiên, các ngôi nhà từ nhà phân phối thường có mức giá cao hơn so với thị trường.

Mua nhà từ nhà môi giới có thể đem lại sự linh hoạt trong việc tìm kiếm và thương lượng giá cả. Nhà môi giới có khả năng tìm kiếm theo yêu cầu của bạn và giúp bạn đàm phán mức giá tốt nhất. Tuy nhiên, bạn cần kiểm tra và đánh giá kỹ năng và uy tín của nhà môi giới trước khi làm việc với họ.

9. Có nên đầu tư vào kinh doanh cho thuê nhà?

Đầu tư vào kinh doanh cho thuê nhà có thể là một cách tốt để tạo ra thu nhập bổ sung. Khi bạn cho thuê nhà, bạn có thể thu thập tiền thuê hàng tháng từ người thuê. Nếu được quản lý tốt, thu nhập từ cho thuê nhà có thể ổn định và đem lại lợi nhuận.

Tuy nhiên, đầu tư vào kinh doanh cho thuê nhà cũng có những rủi ro. Bạn phải đảm đương quản lý tài sản và tìm kiếm khách hàng thuê chất lượng. Bạn cũng phải chuẩn bị sẵn sàng để chi trả các chi phí phát sinh như bảo trì, sửa chữa và bảo hiểm.

Trước khi đầu tư vào kinh doanh cho thuê nhà, hãy xem xét các yếu tố như vị trí của nhà, nhu cầu thuê trong khu vực và khả năng quản lý tài sản của bạn. Nếu bạn đủ kiên nhẫn và có chiến lược thuê chính xác, đầu tư vào kinh doanh cho thuê nhà có thể là một cách tốt để tạo ra thu nhập thụ động và tăng giá trị tài sản trong thời gian dài.

10. Cần lưu ý gì khi bán nhà?

Khi bán nhà, bạn cần lưu ý một số điểm quan trọng. Đầu tiên, đảm bảo rằng giá bán của bạn là hợp lý và phù hợp với thị trường. Nghiên cứu giá cả của các căn nhà tương tự trong khu vực và tham khảo ý kiến chuyên gia nếu cần.

Bạn cũng cần chuẩn bị tài liệu liên quan như chứng chỉ quyền sở hữu nhà, giấy tờ đăng ký và các giấy tờ liên quan khác. Đảm bảo rằng tài sản rõ ràng và không gắn liền với nghĩa vụ pháp lý hoặc nợ nần.

Cuối cùng, cân nhắc việc thuê một nhà môi giới hoặc chuyên gia bất động sản để hỗ trợ trong quá trình bán nhà. Họ có kiến thức và kỹ năng để giúp bạn tìm kiếm khách hàng và xử lý các thủ tục pháp lý liên quan đến việc bán nhà.

Thông tin bài viết được tổng hợp tự động bởi công nghệ trí tuệ nhân tạo ChatGPT, thông tin chỉ mang tính chất tham khảo, chúng tôi không chịu trách nhiệm về tính chính xác của thông tin. Nếu thông tin chưa đúng vui lòng liên hệ 0985771133 để chúng tôi sửa lại.