Mua bán nhà đất bất động sản Việt Nam chính chủ giá rẻ

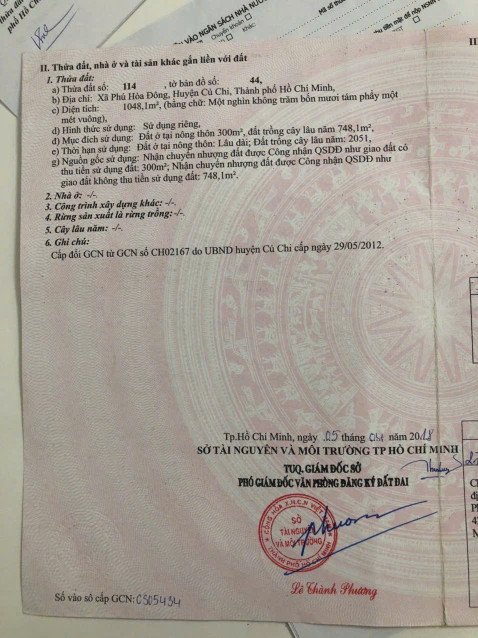

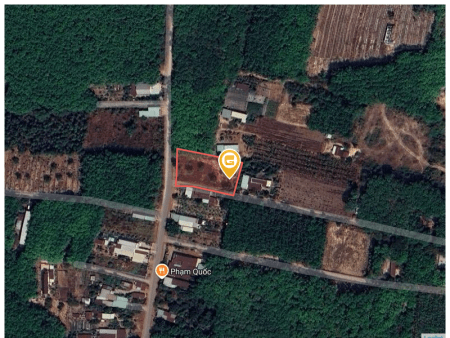

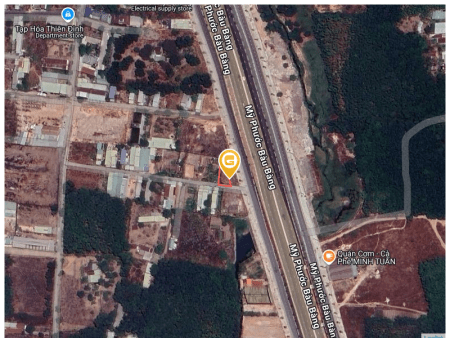

- Đất mặt tiền Trần Thị Tuồng, xã Phú Hòa Đông

- Diện tích : 1.048m2 = 14m x 76m, thổ cư 300m2, đất ONT

- Giá : 7 tỷ 300 TL (B482)

- LH: 090 266 0617 zalo

Vị trí đắc địa:

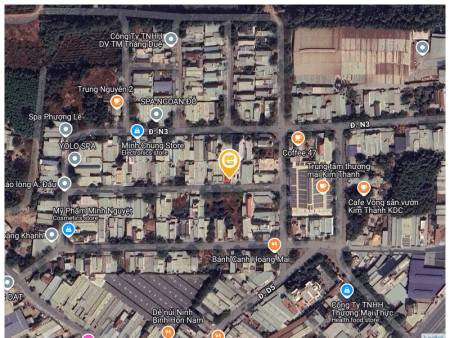

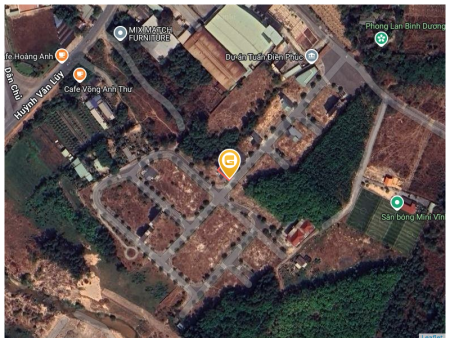

•Đối diện cổng Trường cấp 1, cấp 2 Phú Chánh – TP. Tân Uyên.

•Cách đường Huỳnh Văn Lũy 30m.

•Cách KCN VSIP2 700m.

•Cách Trung tâm Hành chính TP. Mới Bình Dương 2,5km.

Vị trí nằm trong khu vực phát triển sầm uất, dân cư đông đúc, giao thông kết nối thuận lợi.

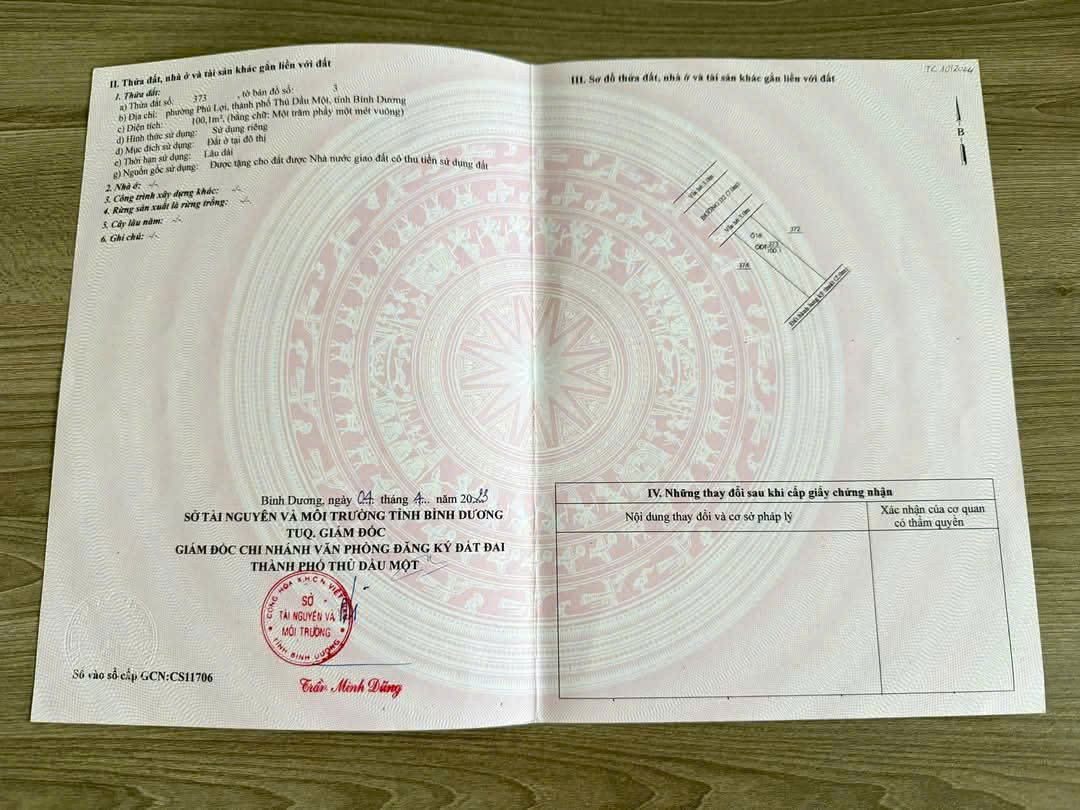

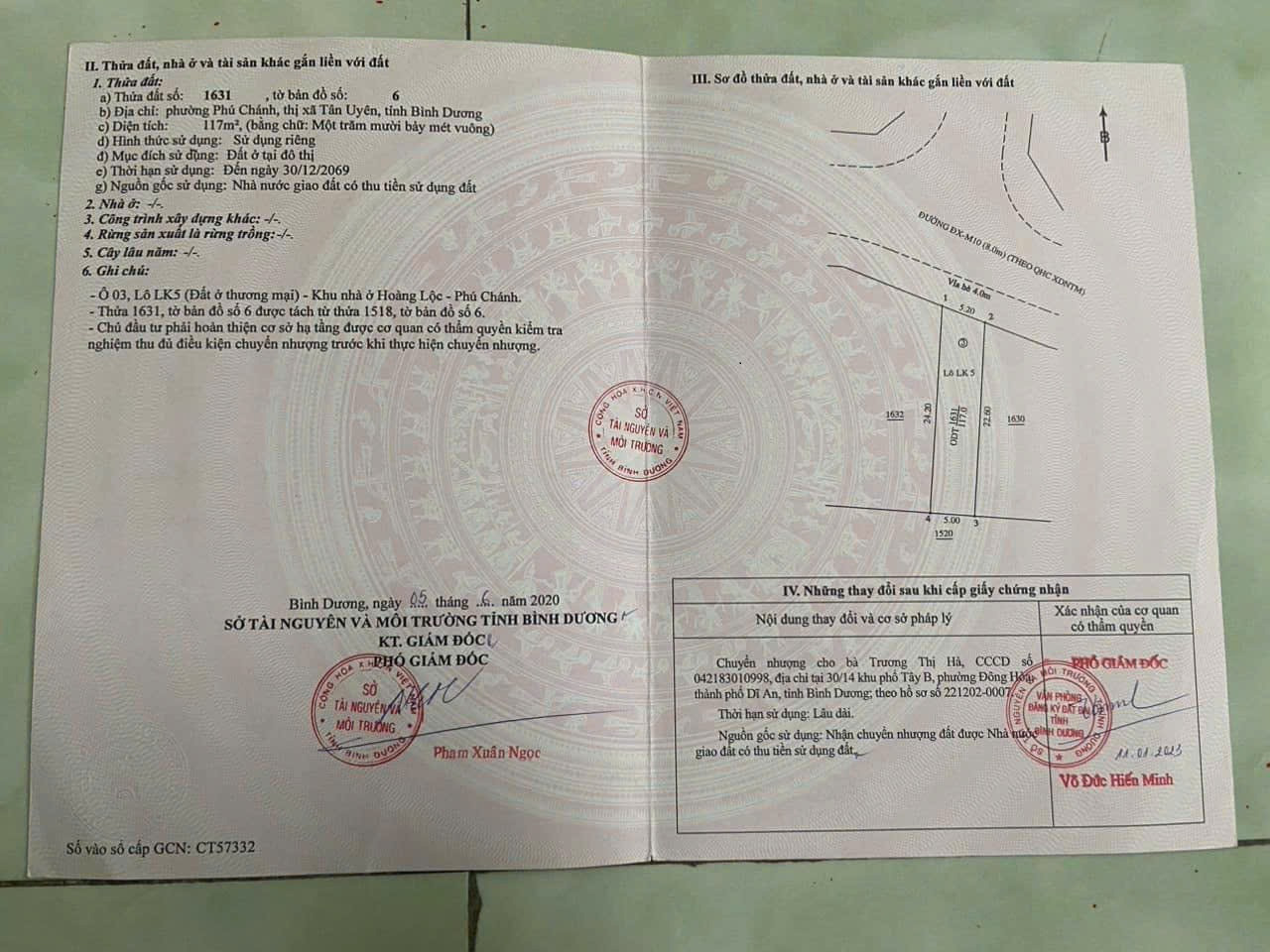

• Diện tích: 116,5m² (100% đất thổ cư), phù hợp xây dựng nhà ở hoặc đầu tư.

• Mặt Tiền Đường DX rộng 16m, khu dân cư sầm uất, có tiềm năng phát triển mạnh mẽ, lý tưởng để đầu tư dài hạn.

• Pháp lý:

• Sổ hồng riêng, sang tên ngay.

• Đảm bảo không có vướng mắc pháp lý.

• Giá 2tỷ350

• Liên hệ : 0937 617 508 (Xem đất thực tế giống như hình).

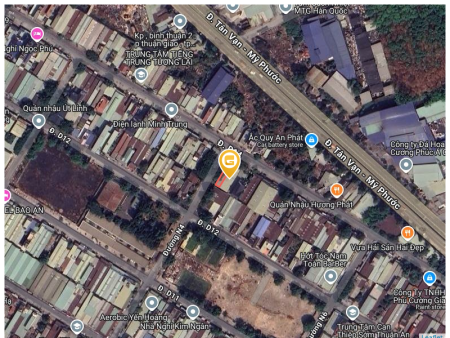

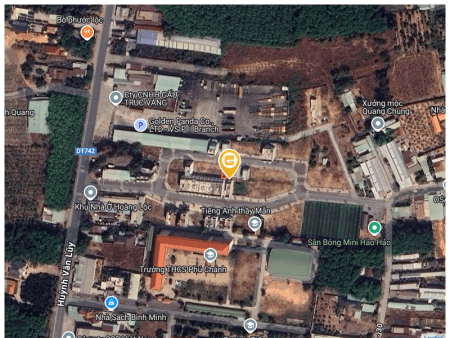

Vị Trí: Nằm đối diện cổng Trường cấp 1 cấp 2 Phú Chánh - Tp. Tân Uyên

Cách đường Huỳnh Văn Lũy ( 100m )

Cách KCN VSIP 2 ( 700m )

Cách Trung tâm Hành chính TP. Mới Bình Dương ( 2,5km )

Vị trí đắc địa, giao thông thuận tiện, nằm trong khu vực phát triển đông dân cư.

Diện tích: 90m² (100% đất thổ cư), phù hợp để xây dựng nhà ở hoặc đầu tư sinh lời.

Mặt tiền: Đường DX rộng 16m, khu vực dân cư đông đúc, tiềm năng phát triển cao. Đây là cơ hội lý tưởng để đầu tư dài hạn.

Pháp lý: Sổ hồng riêng, sang tên ngay, không có vướng mắc về pháp lý.

Giá bán: 1 tỷ 700 triệu đồng.

Liên hệ: 0937 617 508 (xem đất thực tế như hình )

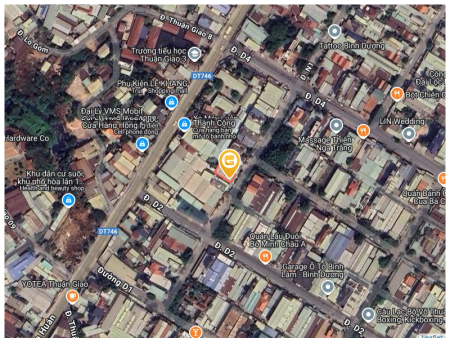

Diện tích: 72m² (thổ cư 100%)

Vị trí: Phường Phú Chánh, TP. Tân Uyên, tỉnh Bình Dương

Quy hoạch: Dự án 1/500 với đầy đủ tiện ích như trường học cấp 1, cấp 2 Phú Chánh

Hạ tầng: Đường nhựa 13m, vỉa hè 3m, điện âm, nước máy

Pháp lý: Sổ sẵn, công chứng ngay

Giá: 1 tỷ 450 triệu (thương lượng chính chủ)

Liên hệ: 0937 617 508

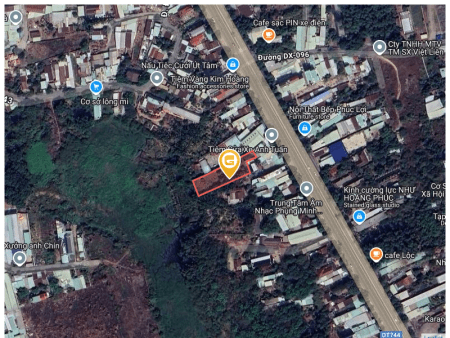

• Vị trí đắc địa: Gần cổng trường học cấp 1 và cấp 2 Phú Chánh.

• Cách Huỳnh Văn Lũy chỉ 50m

• Cách cổng VSIP 2 khoảng 700m

• Cách Trung tâm Hành chính TP. Mới Bình Dương 2,5km

• Diện tích: 117m² (đã lên thổ cư toàn bộ)

• Mặt tiền đường rộng 16m, đường ĐX

• Sổ hồng riêng, công chứng sang tên ngay

Giá bán: 2ty

📲 Liên hệ ngay: 0937 617 508 (Zalo)

Diện tích: 72m² (thổ cư 100%)

Vị trí: Phường Phú Chánh, TP. Tân Uyên, tỉnh Bình Dương

Quy hoạch: Dự án 1/500 với đầy đủ tiện ích như trường học cấp 1, cấp 2 Phú Chánh

Hạ tầng: Đường nhựa 13m, vỉa hè 3m, điện âm, nước máy

Pháp lý: Sổ sẵn, công chứng ngay

Giá: 1 tỷ 450 triệu (thương lượng chính chủ)

Liên hệ: 0937 617 508

Giá 1ty550 còn thương lượng

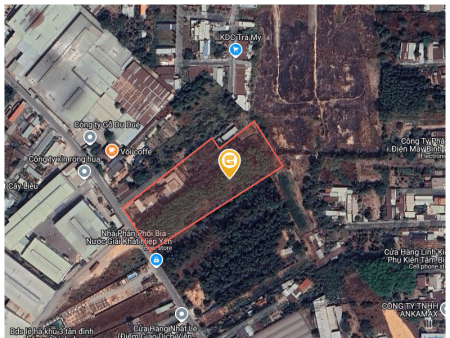

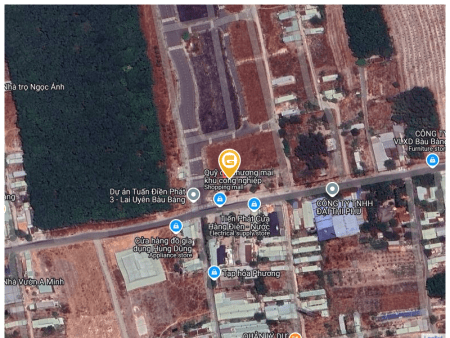

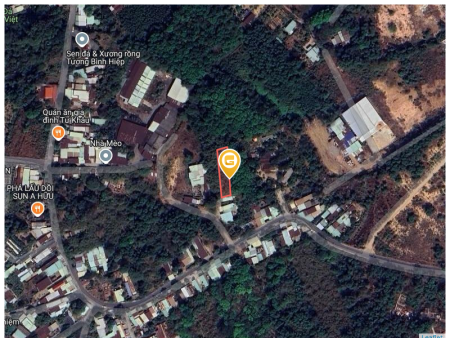

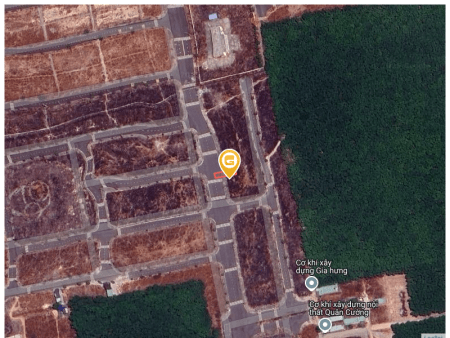

📍 Vị trí: Mặt tiền đường nhựa 10m ĐH 615, Lai Hưng, Bàu Bàng

Diện tích: 38x69m, tổng 2.311,4m² (có thể chuyển đổi 300m² thành thổ cư)

Giá: 5,3 tỷ (thương lượng)

(Hiện đang vay MBbank 3,5 tỷ)

• Mặt tiền rộng rãi: Đường nhựa lớn 16m, thuận tiện cho xe tải và di chuyển hàng hóa.

• Khu vực phát triển: Vị trí phù hợp làm xưởng sản xuất hoặc kho bãi.

• Pháp lý rõ ràng: Hỗ trợ chuyển 300m² thành đất thổ cư.

Hình ảnh thực tế 100%

Liên hệ ngay: 0937617508 để xem đất trực tiếp!

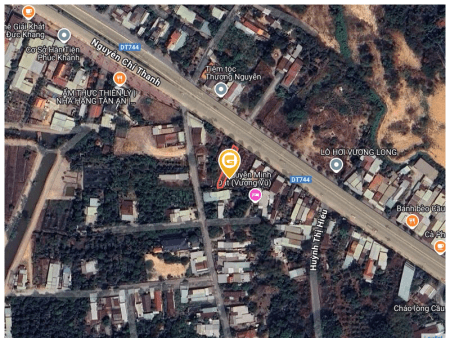

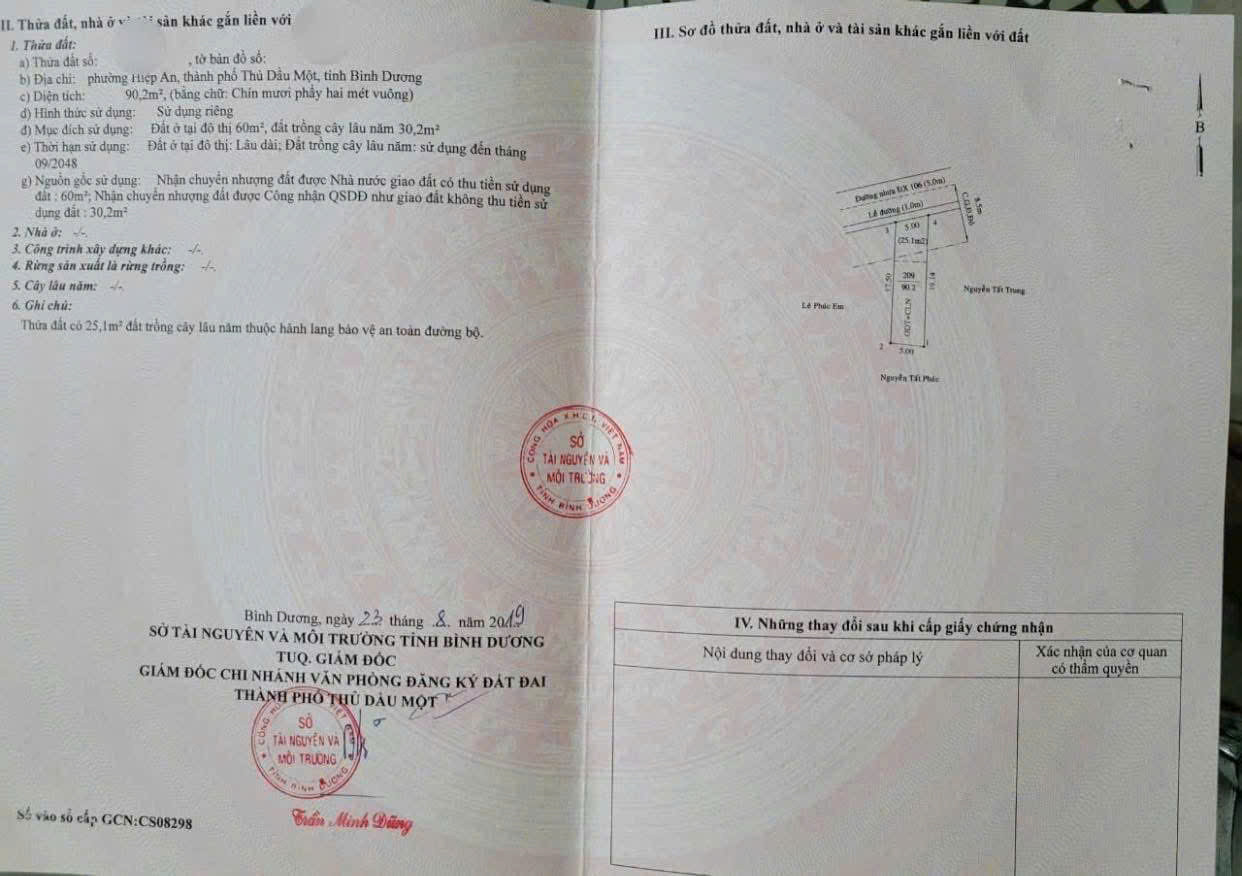

Giá: 1 tỷ 500 triệu (thương lượng nhẹ)

Diện tích 202,4m² (trong đó có 60m² thổ cư) tọa lạc tại phường Tân Định, Tp,Bến Cát, tỉnh Bình Dương – vị trí cực kỳ tiềm năng, gần đường Tân Định 004, khu vực đông dân cư, hạ tầng hoàn thiện, giao thông thuận tiện.

Thông tin chi tiết:

• Diện tích: 202,4m² (rộng 5m x dài hơn 40m)

• Đất ở đô thị: 60m² thổ cư – xây dựng tự do

• Đường trước đất: đường rộng 4m

• Pháp lý rõ ràng, sổ hồng riêng, sang tên ngay

• Thích hợp xây ở, đầu tư, làm kho xưởng nhỏ, hoặc phân lô

Tiện ích xung quanh:

• Gần chợ, trường học, UBND, cụm công nghiệp

• Khu vực dân cư hiện hữu, an ninh tốt

• Cách Quốc Lộ 13 và đường Vành Đai 4 chỉ vài phút di chuyển

Giá bán: 1,5 tỷ ( thương lương)

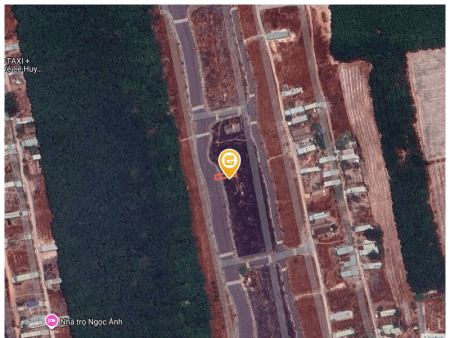

📍 Vị trí: Mặt tiền đường nhựa 10m ĐH 615, Lai Hưng, Bàu Bàng

Diện tích: 38x69m, tổng 2.311,4m² (có thể chuyển đổi 300m² thành thổ cư)

Giá: 5,5 tỷ (thương lượng)

(Hiện đang vay MBbank 3,5 tỷ)

• Mặt tiền rộng rãi: Đường nhựa lớn 10m, thuận tiện cho xe tải và di chuyển hàng hóa.

• Khu vực phát triển: Vị trí phù hợp làm xưởng sản xuất hoặc kho bãi.

• Pháp lý rõ ràng: Hỗ trợ chuyển 300m² thành đất thổ cư.

Hình ảnh thực tế 100%

Liên hệ ngay: 0937617508 để xem đất trực tiếp!

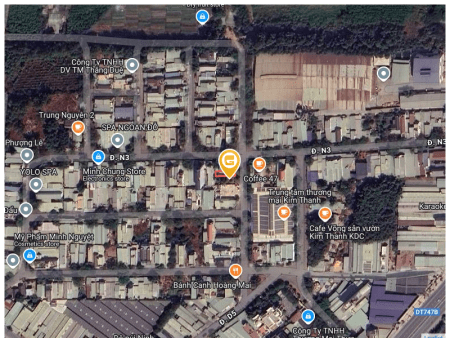

DT : 7 x 28 Thổ cư 60. (nở hậu 8,7m)

Giá bán : 2 tỷ 550 triệu (nhận ký gửi nhà đất bán khu vực Bình Dương nhanh chóng uy tín lh 0937617508 zalo)

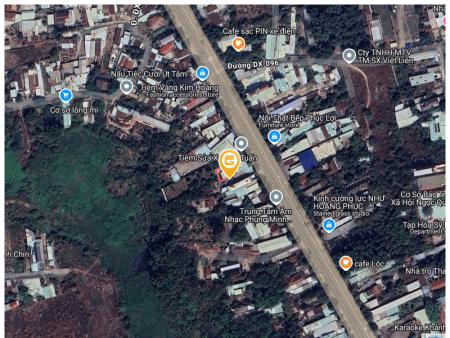

• Vị trí: Đối diện cổng trường cấp 1 & 2 Phú Chánh, cách đường Huỳnh Văn Lũy 100m, gần KCN VSIP 2 (700m), chỉ 2,5km đến Trung tâm Hành chính TP. Mới Bình Dương.

• Diện tích: 90m² (100% đất thổ cư).

• Mặt tiền: Đường DX rộng 16m, khu vực đông dân, tiềm năng tăng giá cao.

• Pháp lý: Sổ hồng riêng, sang tên ngay.

Giá bán: 1tỷ700

Liên hệ: 0937617508

• Vị trí: Cổng trường cấp 1 và cấp 2 Phú Chánh - Tp,Tân Uyên,Cách Huỳnh Văn Lũy 100m, VSIP 2 chỉ 700m, Trung tâm Hành chính Bình Dương 2,5km.

• Diện tích: 124,9m² (thổ cư 100%).

• Đường: Mặt tiền đường ĐX 16m.

• Pháp lý: Sổ hồng riêng

Giá bán: 2 tỷ 1

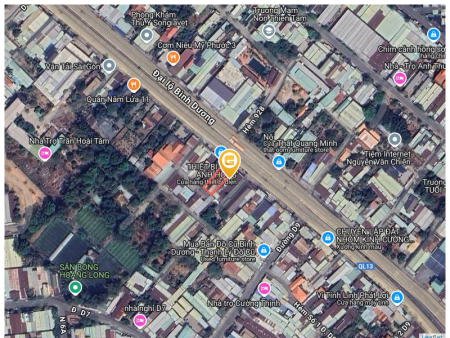

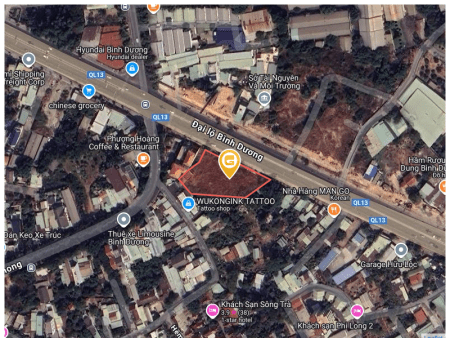

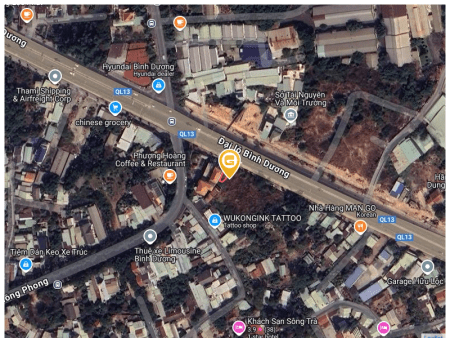

đối diện cổng Visip 2

thương lượng chính chủ.

Tư vấn mua bán ký gửi nhà đất Bình Dương

Uy tín - chất lượng - thương hiệu

Lh 0937617508

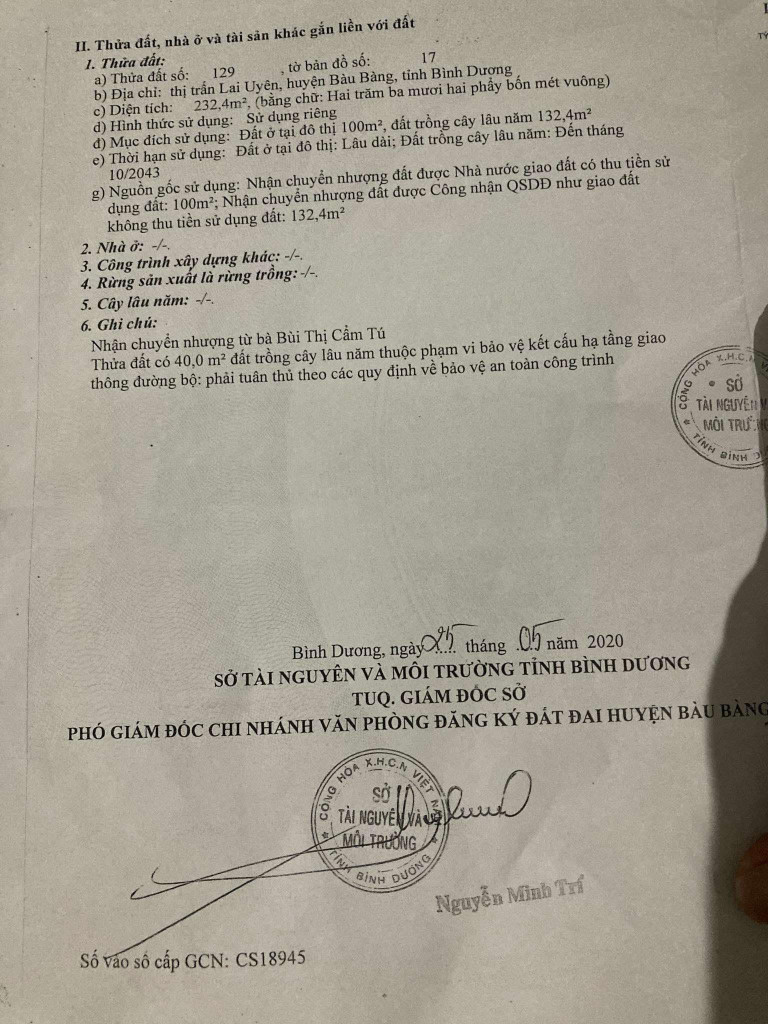

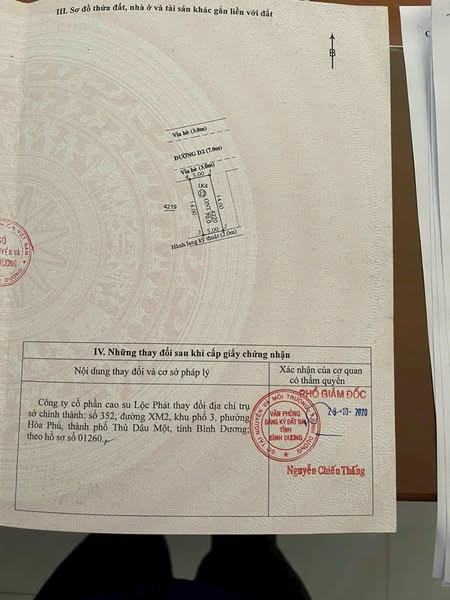

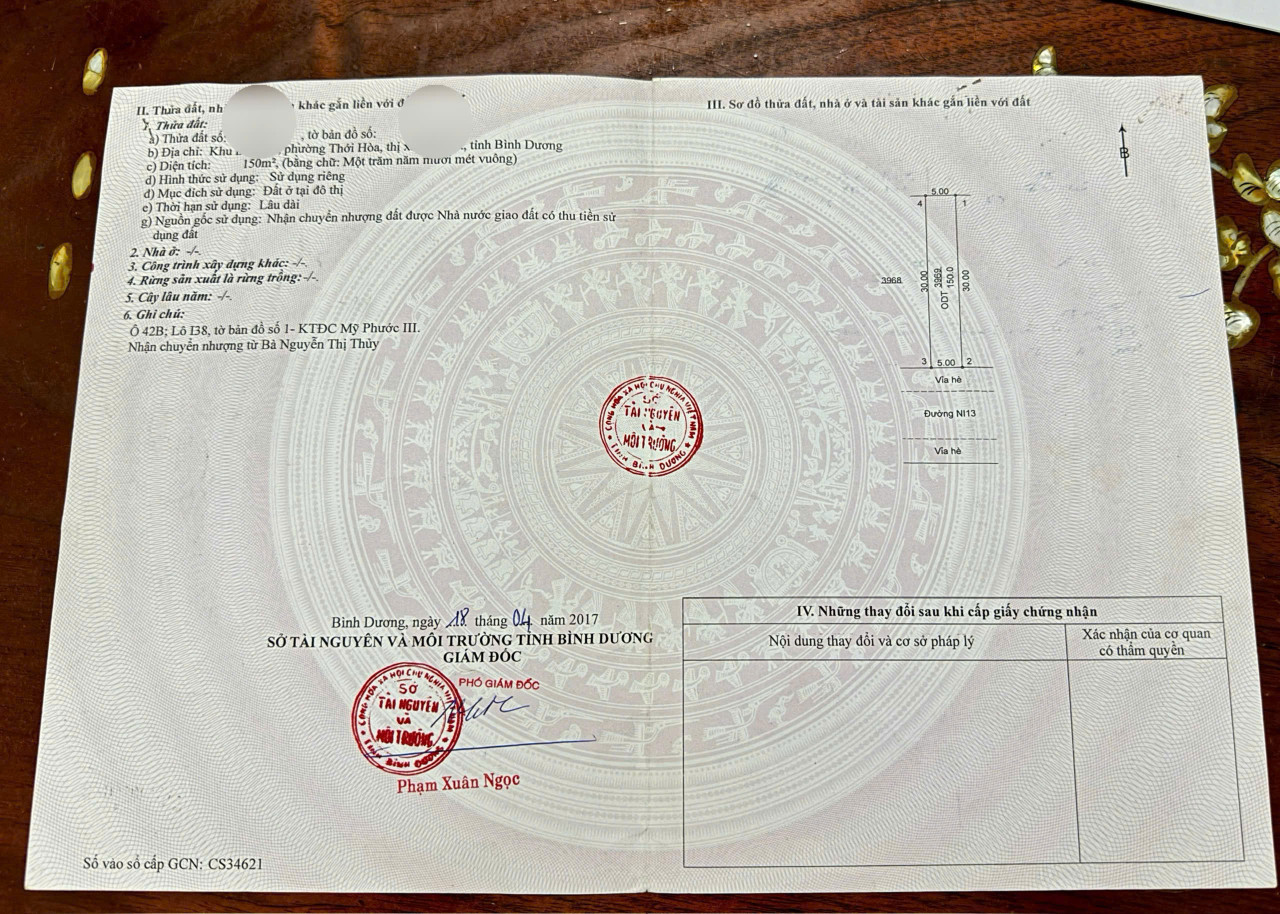

Thông tin chi tiết về lô đất:

Diện tích: 150m² (5m x 30m)

Loại đất: Đất ở đô thị, sử dụng lâu dài

Pháp lý: Sổ đỏ chính chủ, minh bạch, sang tên nhanh chóng:

1. Vị trí đắc địa, giao thông thuận tiện

Lô đất nằm trong khu đô thị Phước III – khu vực đang phát triển mạnh của Tp, Bến Cát. Từ vị trí đất dễ dàng kết nối với các tuyến đường huyết mạch như Quốc lộ 13, Mỹ Phước – Tân Vạn, giúp việc di chuyển đến TP. Hồ Chí Minh, Thủ Dầu Một và các khu công nghiệp lớn

5x30 giá 3ty5

I. Giới thiệu về công nghệ Blockchain

Blockchain là một khái niệm được đưa ra từ những năm 2008 - 2009 bởi một người hoặc một nhóm người mang tên là Satoshi Nakamoto. Tuy nhiên, đến nay vẫn chưa rõ người hoặc nhóm người này là ai. Blockchain được hiểu đơn giản là một công nghệ lưu trữ và truyền thông tin theo hình thức chuỗi khối.

Sự phát triển của công nghệ Blockchain đã ảnh hưởng đến hầu hết các lĩnh vực trong cuộc sống, đặc biệt là trong lĩnh vực tài chính và bất động sản. Blockchain giúp tăng cường tính minh bạch, an toàn và hiệu quả trong giao dịch mua bán nhà đất bất động sản.

II. Ứng dụng của công nghệ Blockchain trong mua bán nhà đất bất động sản

1. Quản lý sổ đỏ và các giấy tờ liên quan

Quản lý sổ đỏ và các giấy tờ liên quan là một trong những vấn đề khó khăn và phức tạp trong quá trình mua bán nhà đất bất động sản. Việc sử dụng công nghệ Blockchain giúp tạo ra một hệ thống quản lý sổ đỏ và giấy tờ liên quan mà không cần phải dựa vào các cơ quan nhà nước trung gian.

Thông qua việc sử dụng Blockchain, thông tin liên quan đến quyền sở hữu, lịch sử giao dịch, thông tin pháp lý của một tài sản bất động sản có thể được mã hóa và lưu trữ trên mạng Blockchain. Điều này giúp tăng cường tính minh bạch và giảm thiểu rủi ro về gian lận và giả mạo thông tin.

2. Giao dịch an toàn và minh bạch

Một trong những vấn đề chính trong giao dịch mua bán nhà đất bất động sản là tính an toàn và minh bạch. Việc sử dụng công nghệ Blockchain giúp tăng cường tính an toàn và minh bạch trong quá trình giao dịch.

Khi thông tin về tài sản và các điều khoản của giao dịch được lưu trữ trên Blockchain, các bên tham gia giao dịch có thể dễ dàng xác minh và kiểm tra thông tin một cách công khai. Điều này giúp tránh tình trạng xảy ra các vụ lừa đảo, gian lận và tranh chấp trong quá trình mua bán nhà đất bất động sản.

3. Xác thực nguồn gốc và lịch sử sở hữu

Sử dụng công nghệ Blockchain giúp xác thực nguồn gốc và lịch sử sở hữu của một tài sản bất động sản. Thông qua việc lưu trữ thông tin liên quan đến sở hữu và lịch sử giao dịch trên Blockchain, các bên có thể dễ dàng kiểm tra tính xác thực của một tài sản và đảm bảo quyền sở hữu.

Điều này rất quan trọng với những tài sản bất động sản có giá trị cao như nhà, đất. Việc xác thực nguồn gốc và lịch sử sở hữu giúp tăng cường tính chính xác và minh bạch trong giao dịch mua bán.

III. Ưu điểm và tiềm năng của công nghệ Blockchain trong mua bán nhà đất bất động sản

1. Tăng cường tính minh bạch và đáng tin cậy

Sử dụng công nghệ Blockchain giúp tăng cường tính minh bạch và đáng tin cậy trong quá trình mua bán nhà đất bất động sản. Các thông tin liên quan đến tài sản và giao dịch được lưu trữ công khai trên mạng Blockchain, giúp tất cả các bên đều có thể xem và kiểm tra.

Điều này giúp tạo ra một môi trường giao dịch minh bạch và đáng tin cậy, giúp tránh tình trạng lừa đảo, buôn bán trái phép và tranh chấp.

2. Giảm thiểu rủi ro và chi phí

Việc sử dụng công nghệ Blockchain giúp giảm thiểu rủi ro và chi phí trong quá trình giao dịch mua bán nhà đất bất động sản. Các thông tin và giấy tờ liên quan được lưu trữ trên Blockchain, giúp giảm thiểu tình trạng mất mát, hư hỏng hay giả mạo giấy tờ.

Đồng thời, việc sử dụng Blockchain cũng giúp giảm thiểu các chi phí liên quan đến trung gian, bởi vì thông tin và giao dịch được lưu trữ và xác thực công khai trên mạng Blockchain.

3. Tạo thuận lợi cho công tác quản lý và phân chia tài sản

Công nghệ Blockchain giúp tạo thuận lợi cho công tác quản lý và phân chia tài sản bất động sản. Thông tin liên quan đến sở hữu và lịch sử giao dịch được lưu trữ trên Blockchain, giúp tăng cường tính chính xác và đáng tin cậy.

Điều này giúp giảm thiểu các tranh chấp và tranh tụng liên quan đến quyền sở hữu và phân chia tài sản.

IV. Kết luận

Công nghệ Blockchain đang đem lại một bước đột phá trong lĩnh vực mua bán nhà đất bất động sản. Việc sử dụng công nghệ này giúp tăng cường tính minh bạch, an toàn và hiệu quả trong giao dịch. Các ưu điểm và tiềm năng của công nghệ Blockchain đã và đang được khai thác và ứng dụng rộng rãi trong lĩnh vực này. Việc áp dụng công nghệ này giúp cải thiện quy trình giao dịch, giảm thiểu rủi ro và giúp người dùng có được những trãi nghiệm tốt hơn trong mua bán nhà đất.

Hỏi đáp về chủ đề

1. Bất động sản là gì và tại sao nên đầu tư vào nó?

Bất động sản là tài sản không di động bao gồm đất đai và các công trình xây dựng trên đó. Đầu tư vào bất động sản có nhiều lợi ích.

Trước hết, bất động sản là một loại đầu tư an toàn và bền vững. Bất động sản tăng giá theo thời gian, đặc biệt là ở các vị trí đắc địa. Khi chọn một vị trí phù hợp, bạn có thể kiếm được lợi nhuận bán nhà hoặc cho thuê kiếm được thu nhập thụ động.

Thứ hai, việc đầu tư vào bất động sản giúp định hình tài sản của bạn. Bạn sở hữu một tài sản có giá trị, mang đến cảm giác an toàn và tự tin trong tài chính cá nhân. Bất động sản cũng có thể được sử dụng để thế chấp để vay vốn cho các mục đích khác.

Cuối cùng, bất động sản có thể mang lại thu nhập thụ động ổn định từ việc cho thuê. Nếu bạn sở hữu một căn hộ, ngôi nhà hoặc văn phòng cho thuê, thu nhập thụ động sẽ giúp bạn đảm bảo sự ổn định tài chính và tăng thêm thu nhập hàng tháng.

2. Những yếu tố nào ảnh hưởng đến giá trị bất động sản?

Có nhiều yếu tố ảnh hưởng đến giá trị bất động sản, bao gồm:

-

Vị trí: Vị trí là yếu tố quan trọng nhất ảnh hưởng đến giá trị bất động sản. Những vị trí đẹp, thuận tiện và phát triển sẽ có giá trị cao hơn.

-

Kích thước và diện tích: Diện tích của bất động sản cũng ảnh hưởng đến giá trị. Những căn nhà lớn, văn phòng rộng hơn thường có giá trị cao hơn.

-

Tiện ích: Các tiện ích xung quanh như trường học, bệnh viện, công viên... cũng có tác động đến giá trị bất động sản. Những nơi có nhiều tiện ích sẽ có giá trị cao hơn do sự thuận tiện mà nó mang lại.

-

Thị trường: Tình trạng thị trường bất động sản cũng ảnh hưởng đến giá trị. Nếu thị trường đang phát triển và nhu cầu mua bán cao, giá trị bất động sản sẽ tăng.

-

Tình trạng xây dựng: Tình trạng xây dựng và cấp phép xây dựng cũng có tác động đến giá trị. Những bất động sản đã hoàn thiện và có giấy phép xây dựng đầy đủ sẽ có giá trị cao hơn.

3. Ngân hàng có thể cho vay mua bất động sản như thế nào?

Ngân hàng thường cho vay mua bất động sản thông qua các hình thức vay truyền thống như vay mua nhà, vay mua đất hoặc vay mua nhà đất. Có hai hình thức chính để vay mua bất động sản:

-

Vay mua trả góp: Bạn vay một phần tiền mua bất động sản và trả lại ngân hàng theo thỏa thuận trả góp hàng tháng. Thời gian vay thường từ 10 - 20 năm.

-

Vay mua bất động sản bằng vốn vay ngắn hạn: Đây là hình thức vay ngắn hạn thường dùng để tài trợ bất động sản hoàn thiện. Ngân hàng sẽ cấp cho bạn khoản vay với lãi suất thường là lãi suất không đổi trong một khoảng thời gian, sau đó sẽ được xem xét lại.

Ngân hàng đánh giá khả năng tài chính và khả năng trả nợ của bạn để xác định mức vay và lãi suất. Thông thường, bạn cần có đủ khả năng trả nợ hàng tháng và cần đăng ký tài sản cần mua làm tài sản thế chấp.

4. Giấy phép xây dựng là gì và tại sao nó quan trọng khi mua bất động sản?

Giấy phép xây dựng là giấy tờ pháp lý cấp bởi cơ quan quản lý nhà nước để cho phép xây dựng công trình trên một khu đất. Nó quan trọng khi mua bất động sản vì:

-

Đảm bảo tính hợp pháp: Giấy phép xây dựng đảm bảo công trình được xây dựng tuân theo quy định về xây dựng của pháp luật. Nếu không có giấy phép, công trình có thể bị coi là vi phạm pháp luật và bị phạt hoặc bị yêu cầu phá bỏ.

-

Đảm bảo chất lượng: Giấy phép xây dựng có thể bao gồm các tiêu chuẩn về chất lượng xây dựng và an toàn công trình. Khi có giấy phép, bạn có thể tin tưởng công trình đã được kiểm tra và đảm bảo chất lượng xây dựng.

-

Tiện ích sử dụng: Khi có giấy phép, công trình có thể được sử dụng cho mục đích dự kiến như mua bán, cho thuê hoặc sử dụng cá nhân. Nếu không có giấy phép, công trình có thể không được công nhận và không thể sử dụng cho mục đích mong muốn.

5. Lợi ích của việc thuê nhà so với việc mua nhà là gì?

Thuê nhà và mua nhà có những lợi ích riêng. Một số lợi ích của việc thuê nhà so với việc mua nhà bao gồm:

-

Linh hoạt: Khi thuê nhà, bạn không gánh trách nhiệm về bảo trì, sửa chữa hay nâng cấp. Bạn có thể dễ dàng thay đổi nơi ở nếu cần thiết mà không cần lo lắng về việc bán nhà.

-

Rủi ro thấp: Nếu có sự cố phát sinh trong nhà, như hỏa hoạn hoặc hư hỏng, bạn không phải chịu trách nhiệm và không mất thêm tiền.

-

Tiết kiệm tài chính: Mua nhà yêu cầu bạn phải có một số lượng lớn tiền mặt, bao gồm tiền đặt cọc và tiền lãi suất. Khi thuê nhà, bạn không cần phải bỏ ra số tiền lớn ngay từ ban đầu.

Tuy nhiên, việc thuê nhà cũng có nhược điểm như không sở hữu tài sản, không có sự linh hoạt trong việc thay đổi thiết kế hay sử dụng nhà theo ý muốn cá nhân.

6. Phân biệt giữa sổ đỏ và sổ hồng?

Sổ đỏ và sổ hồng là những giấy tờ chứng minh quyền sở hữu đất đai và tài sản xây dựng trên đó. Sự khác biệt giữa sổ đỏ và sổ hồng là:

-

Sổ đỏ: Sổ đỏ được cấp cho đất nông nghiệp, vườn cây, hoặc đất có mục đích sử dụng dân dụng như xây nhà ở riêng biệt. Sổ đỏ có giá trị pháp lý cao và cho phép chuyển nhượng, bán hoặc cho thuê.

-

Sổ hồng: Sổ hồng được cấp cho đất dành cho xây dựng nhà ở riêng biệt hoặc dự án nhà ở. Sổ hồng được coi là giấy tờ quan trọng chứng minh quyền sở hữu và có giá trị pháp lý như sổ đỏ.

Cả sổ đỏ và sổ hồng đều cần được đăng ký và được ủy quyền cấp bởi cơ quan quản lý nhà nước. Việc có sổ đỏ hoặc sổ hồng tùy thuộc vào loại đất và mục đích sử dụng của nó.

7. Đăng ký bất động sản là gì và tại sao nó quan trọng?

Đăng ký bất động sản là quá trình đăng ký, công nhận và ghi nhận quyền sở hữu và sử dụng đất đai và tài sản xây dựng trên đó tại cơ quan đăng ký địa chính. Quá trình này quan trọng vì:

-

Bảo vệ quyền sở hữu: Đăng ký bất động sản giúp bảo vệ quyền sở hữu và đảm bảo rằng tài sản không bị tranh chấp hoặc bị xâm phạm.

-

Thể hiện tính hợp pháp: Khi bất động sản được đăng ký, nó được coi là hợp pháp và có giá trị pháp lý. Điều này đảm bảo tính chắc chắn và đáng tin cậy khi sử dụng và giao dịch bất động sản.

-

Hỗ trợ cho vay: Đối với việc vay vốn mua bất động sản, việc đăng ký bất động sản là điều kiện quan trọng. Ngân hàng và các tổ chức tín dụng yêu cầu bất động sản đăng ký để đảm bảo tài sản thế chấp và chính xác xác định giá trị của nó.

8. Lên kế hoạch tài chính cho mua nhà đất như thế nào?

Lên kế hoạch tài chính cho mua nhà đất là một quá trình quan trọng để đảm bảo rằng bạn có đủ tài chính để mua được tài sản. Các bước cơ bản để lên kế hoạch tài chính cho mua nhà đất bao gồm:

-

Xác định mục tiêu tài chính: Xác định số tiền mà bạn có thể và muốn chi trả để mua nhà đất.

-

Nghiên cứu thị trường: Tìm hiểu về giá đất và nhà ở khu vực mà bạn quan tâm.

-

Đánh giá tài chính cá nhân: Xác định tình hình tài chính của bạn bao gồm thu nhập, nợ nần và các khoản tiết kiệm và đầu tư khác.

-

Xác định cách để tiết kiệm và tích luỹ tiền: Tạo kế hoạch tiết kiệm để tích luỹ số tiền cần thiết để mua nhà đất.

-

Tham khảo ngân hàng và các tổ chức tài chính khác: Tìm hiểu các lựa chọn cho vay và các chương trình tài trợ để hỗ trợ mua nhà đất.

-

Lên kế hoạch trang trải chi phí khác: Bên cạnh giá mua nhà đất, còn có các chi phí khác như chi phí chuyển nhượng, thuế, phí dịch vụ và bảo trì hàng ngày.

Lên kế hoạch tài chính cho mua nhà đất là một quá trình tương đối phức tạp, nên tìm kiếm sự tư vấn từ chuyên gia tài chính và bất động sản là một lựa chọn thông minh.

9. Những rủi ro khi đầu tư vào bất động sản là gì?

Đầu tư vào bất động sản, như bất kỳ hình thức đầu tư nào khác, có một số rủi ro. Một số rủi ro khi đầu tư vào bất động sản bao gồm:

-

Rủi ro giá cả: Giá bất động sản có thể giảm do thị trường không ổn định hoặc các tình huống lớn như cuộc khủng hoảng tài chính. Điều này có thể dẫn đến mất giá trị của các tài sản đầu tư.

-

Rủi ro hoạt động: Khi cho thuê hoặc bán bất động sản, có thể xảy ra vấn đề về việc tìm người thuê, chứng nhận hoặc các yếu tố khác liên quan đến giao dịch.

-

Rủi ro về chính sách: Chính phủ có thể thay đổi luật pháp hoặc chính sách liên quan đến bất động sản, và điều này có thể ảnh hưởng đến giá trị và lợi nhuận của đầu tư.

-

Rủi ro tài chính: Đầu tư vào bất động sản có yêu cầu tài chính lớn. Nếu không quản lý tài chính hiệu quả, bạn có thể gặp vấn đề về trả nợ và phục vụ nợ, dẫn đến tình trạng nợ nần.

-

Rủi ro pháp lý: Có thể xuất hiện các vấn đề pháp lý liên quan đến quyền sở hữu, tranh chấp, hoặc các tranh cãi di trú, gây phiền hà và chi phí pháp lý đáng kể.

Để giảm thiểu rủi ro khi đầu tư vào bất động sản, nên tìm hiểu kỹ về thị trường, có kế hoạch tài chính và tư vấn từ chuyên gia kinh nghiệm.

10. Các yếu tố cần xem xét khi mua bất động sản để đầu tư?

Khi mua bất động sản để đầu tư, có nhiều yếu tố cần xem xét để đảm bảo lợi nhuận và an toàn đầu tư. Các yếu tố quan trọng cần xem xét bao gồm:

-

Vị trí: Vị trí là yếu tố quan trọng nhất khi mua bất động sản đầu tư. Vị trí phải thuận lợi, gần với tiện ích và có tiềm năng phát triển.

-

Tình trạng xây dựng: Tình trạng xây dựng và cấp phép xây dựng là yếu tố khác cần xem xét. Bất động sản hoàn thiện và đã có giấy phép xây dựng đầy đủ sẽ giúp bạn tránh rủi ro pháp lý và đảm bảo giá trị.

-

Tiềm năng tăng giá: Xem xét tiềm năng tăng giá trong tương lai của bất động sản. Nền kinh tế và quy hoạch đô thị được dự báo phát triển có thể tăng giá trị bất động sản.

-

Khả năng sinh lợi: Xác định khả năng sinh lợi từ thu nhập cho thuê hoặc tiềm năng bán lại. Xem xét nhu cầu thị trường và tiềm năng thu nhập thụ động.

-

Rủi ro và hạn chế: Đánh giá rủi ro và hạn chế có thể xảy ra khi đầu tư vào bất động sản. Xem xét về việc quản lý, duy trì và cải thiện bất động sản.

-

Tài chính: Xác định khả năng tài chính của bạn để đầu tư vào bất động sản và nắm bắt các lựa chọn về vay vốn và tài trợ.

Các yếu tố trên đây có thể giúp bạn đánh giá và lựa chọn những bất động sản có tiềm năng tốt nhất cho nhu cầu đầu tư của mình.

Thông tin bài viết được tổng hợp tự động bởi công nghệ trí tuệ nhân tạo ChatGPT, thông tin chỉ mang tính chất tham khảo, chúng tôi không chịu trách nhiệm về tính chính xác của thông tin. Nếu thông tin chưa đúng vui lòng liên hệ [email protected] để chúng tôi sửa lại.